Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Oszczędzanie drogo nas kosztuje. Na rachunkach bieżących i w gotówce Polacy trzymają łącznie 1,3 biliona złotych. Gdyby umieścić te środki na średnio oprocentowanych lokatach, rocznie mogłyby wygenerować co najmniej 50 miliardów złotych odsetek brutto. Eksperci z platformy oszczędnościowej Raisin alarmują: 75% naszych oszczędności nie pracuje. I każdego dnia tracą one na wartości.

W dzisiejszych czasach prawidłowe wyposażenie biura rachunkowego ma kluczowe znaczenie dla efektywności i wydajności pracy. Nie tylko musi spełniać swoje funkcje praktyczne, ale również wpisywać się w estetykę i design przestrzeni biurowej. Dlatego też, szukając idealnych mebli do biura rachunkowego, istotne jest zwrócenie uwagi na kilka kluczowych aspektów.

Na koniec 2025 roku prawie 2,4 mln osób posiadało łącznie ponad 81 mld zł zaległych zobowiązań. Co piętnasty Polak może się więc spodziewać, że któregoś dnia otrzyma wezwanie do zapłaty. Jest ono formalnym sygnałem, że wyznaczony czas na uregulowanie należności minął. Ten dokument to pierwszy krok w procesie odzyskiwania zobowiązań. Otrzymanie tego rodzaju pisma może wywołać stres, ale konkretne działania pomogą znaleźć najlepsze rozwiązania. Justyna Pawłowska, ekspertka Intrum, przedstawia najważniejsze kroki, które warto podjąć.

Inwestowanie to najlepszy sposób na ochronę zgromadzonych środków finansowych i w dalszej perspektywie – pomnażanie kapitału. Niestety na dzisiejszym, niepewnym rynku znalezienie stosunkowo bezpiecznej inwestycji, która zapewni wysoką stopę zwrotu, jest niezwykle trudne. Popularne niegdyś lokaty bankowe są mało rentowne, a granie na giełdzie wiąże się z wysokim ryzykiem strat. W co zatem inwestować, żeby nie tracić, a zyskiwać?

Średnioroczna inflacja w Polsce wynosi 4,2%. To jeden z najwyższych wyników w Unii Europejskiej. Ceny żywności rosną w tempie 5,5% w skali roku, a koszty energii – 13,2%. Musimy na nowo przemyśleć, jak zarządzać swoimi finansami. Pomimo niesprzyjających warunków, wielu Polaków wciąż nie korzysta z możliwości pomnażania swoich oszczędności.

W Polsce od kilku dobrych lat funkcjonuje podatek od zysków kapitałowych. Jest on potocznie nazywany podatkiem Belki od nazwiska ministra finansów, który go wprowadził. Podatek od zysków kapitałowych jest pobierany m.in. od zysków z lokat oraz od zysków z inwestycji na giełdzie papierów wartościowych.

Rozwód to nie tylko emocjonalny sprawdzian, ale również wyzwanie finansowe, zwłaszcza, gdy byłych małżonków dalej łączy wspólny kredyt. Choć niewątpliwie jest to duża zmiana w życiu prywatnym, to z perspektywy banku nie ma ona znaczenia - spłata długu wciąż jest wymagana. Kto za to odpowiada, jeśli jeden z byłych partnerów nie chce lub nie jest w stanie regulować rat? Jakie są konsekwencje niespłacania kredytu i jakie rozwiązania będą najlepsze, by uniknąć problemów finansowych? Warto poznać odpowiedzi na te pytania jeszcze przed podziałem majątku, aby każda ze stron mogła lepiej zadbać o swój budżet.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Banki zarabiają między innymi na tym, że pożyczają nam pieniądze na wyższy procent niż płacą swoim klientom na lokatach.

Letni sezon ślubny 2022 trwa w najlepsze. Po zdjęciu obostrzeń covidowych, wreszcie przyszli państwo młodzi mogą zrealizować wymarzone imprezy bez limitu gości i innych utrudnień.

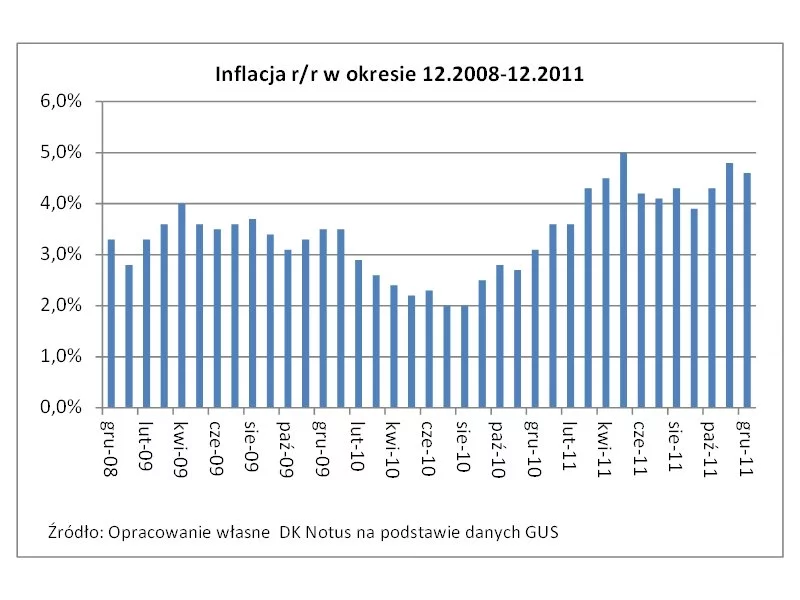

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Na rodzimym rynku istnieje obecnie wiele produktów finansowych, z których każdy daje oszczędzającemu inny wachlarz możliwości. Najważniejsze jest jednak to, by wybrać taką formę oszczędzania, która będzie skutecznie chroniła zebrany kapitał, a z drugiej strony pozwoli oszczędzającemu zarobić. Jednymi z najpopularniejszych i najbezpieczniejszych produktów finansowych są obecnie lokata bankowa oraz fundusz pieniężny.

Pojawienie się na rynku Baby Bonds, czyli obligacji dziecięcych, mogłoby pozytywnie wpłynąć na nawyki oszczędzania i na demografię. – To byłby dobry ruch, choć wymaga systemowego podejścia. W strategiach inwestowania dla przyszłych pokoleń warto wziąć pod uwagę to, co już dziś praktykują na świecie Zetki i milenialsi – zwraca uwagę Radosław Jodko, ekspert ds. inwestycji.

Wybór konta bankowego powinien być podyktowany indywidualnymi preferencjami, wśród których można wymienić m.in. liczbę miesięcznych przelewów, sposób wydawania pieniędzy oraz cykliczność wpłat.

Przyszły rok będzie prawdopodobnie lepszy od obecnego dla osób, które skorzystają na programie wypłat 500 zł na dziecko.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.