Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polacy trzymają 70% nowych oszczędności na nisko oprocentowanych lokatach (dane NBP). Choć 95% z nas uważa, że inwestowanie ma sens, realnie robi to tylko co ósmy obywatel. Powodem jest lęk przed błędem i wysokim progiem wejścia. Na rynku pojawiają się jednak rozwiązania, które pozwalają budować portfel ETF już od symbolicznej złotówki.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Rok 2026 przynosi kredytobiorcom długo wyczekiwane zmiany. Po kilku latach historycznie wysokiego oprocentowania, stopy zaczynają spadać, a banki znów chętniej przyznają kredyty mieszkaniowe. Jednocześnie najnowsze dane z European Consumer Payment Report autorstwa Intrum pokazują, że coraz więcej gospodarstw domowych w Europie musi godzić marzenia o własnym „M” z rosnącą presją na swoje budżety. Czy warto sięgnąć po finansowanie, czy może poczekać? Odpowiedź nie jest jednoznaczna i zależy od indywidualnej sytuacji ekonomicznej. Dane wskazują jednak na wyraźną poprawę warunków kredytowania.

Dane NBP wskazują, że w Polsce, z roku na rok bardzo szybko rosną kwoty wykradane z naszych kont bankowych w wyniku nieuprawnionego użycia kart płatniczych.

Poniedziałkowa sesja zakończyła się na polskim rynku akcyjnym widocznymi spadkami głównych indeksów giełdowych. Najszerszy wskaźnik GPW zniżkował o 1,69%, a ten obrazujący zachowanie blue-chipów poszedł w dół o 1,93% do poziomu 2146,56 pkt. Dzisiejszy początek handlu też był negatywny. Indeks WIG20 otworzył się 1,07% pod kreską, a o godz. 9:40 spadł o 2,02% (2103,12 pkt).

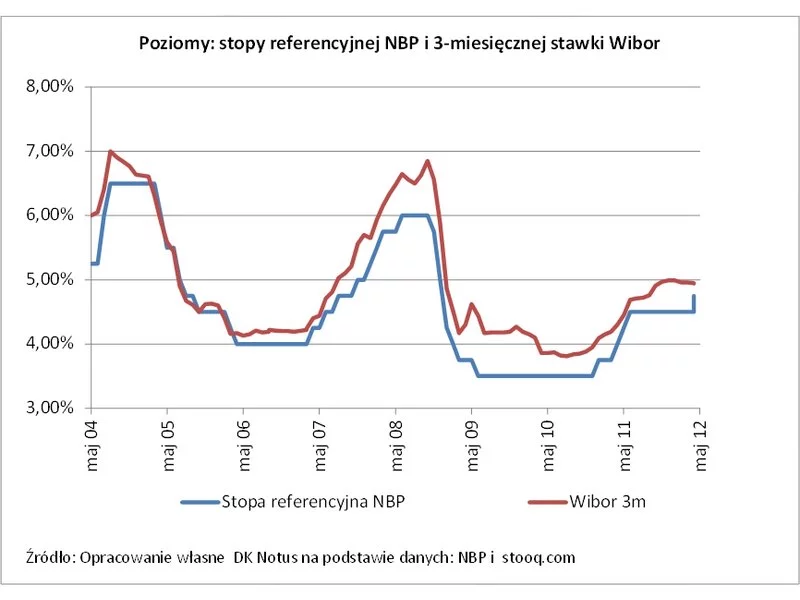

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

Według danych NBP, na naszym rynku funkcjonuje 43,3 mln kart płatniczych, co oznacza, że statystycznie każdy z nas ma w swoim portfelu plastikowy pieniądz.

Płynność finansowa kontrahentów wpływa bezpośrednio na aktualną kondycję i przyszły rozwój przedsiębiorstwa. Opóźnienia w zapłacie za wykonaną usługę lub sprzedany towar mogą wstrzymać planowane inwestycje, a nawet utrudnić uregulowanie własnych zobowiązań. Jak wskazują badania Intrum, w związku ze spowolnieniem gospodarczym terminowa zapłata dostawcom stanowi spore wyzwanie dla połowy przedsiębiorców. Choć ryzyko opóźnień ze strony kontrahentów jest wkalkulowane w działalność gospodarczą, właściciele firm mogą je znacząco ograniczyć przy pomocy dostępnych danych i narzędzi.

Zgodnie z ankietą NBP skierowaną do przewodniczących komitetów kredytowych w bieżącym kwartale możemy oczekiwać łagodzenia polityki kredytowej oraz znacznego wzrostu popytu na kredyty.

Metoda kasowa PIT, obowiązująca od 2025 roku, jest nowym rozwiązaniem podatkowym szczególnie korzystnym dla przedsiębiorców, którzy chcą poprawić swoją płynność finansową. W poprzednim artykule szczegółowo opisaliśmy zasady działania tej metody, wyjaśniając jej podstawowe założenia i warunki korzystania. Tym razem skoncentrujemy się na praktycznej stronie – omówimy, jak obsługiwać metodę kasową PIT w programach Varico.

Przedstawione przez GUS i przez NBP dane o marcowej inflacji oraz podaży pieniądza pokazują, że wzrost cen konsumenckich wyhamował rok do roku.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Z roku na rok maleje udział kredytów mieszkaniowych w walutach obcych – wynika z opracowania Narodowego Banku Polskiego dotyczącego rynku nieruchomości w Polsce w I kwartale 2016 r. Co to oznacza dla branży nieruchomości?

Rada Polityki Pieniężnej postanowiła w lutym ponownie utrzymać stopy procentowe NBP na niezmienionym poziomie, co w pełni pokryło się z szerokimi oczekiwanymi rynku.

Według GUS średnie wynagrodzenie w lipcu wynosiło aż 4 291 zł brutto. Trzeba jednak dodać, że ta kwota jest zawyżona w stosunku do rzeczywistych zarobków większości Polaków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.