Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 2025 roku fiskus nałożył na duże firmy nowy obowiązek związany z raportowaniem. Od 2026 r. nowy plik kontrolny będzie dotyczyć także pozostałych podatników CIT. Mowa tu o wdrożeniu JPK_KR_PD. Organy podatkowe zyskają możliwość oceny, czy podatnik właściwie ustalił swoje zobowiązania podatkowe. Co więcej, będą mogły także skuteczniej identyfikować podmioty do przeprowadzenia kontroli. Jak się do tego przygotować?

Po trzech latach od wprowadzenia przepisów nakładających obowiązek korygowania kosztów podatkowych wynikających z nieopłaconych faktur, Ministerstwo Finansów wycofuje się z tego pomysłu.

Osoby zakładające jednoosobową działalność gospodarczą mają do wyboru trzy formy opodatkowania: skalę podatkową, podatek liniowy oraz ryczałt od przychodów ewidencjonowanych (z karty podatkowej mogą korzystać tylko ci przedsiębiorcy, którzy rozliczali się w ten sposób przed 2022 rokiem). Programiści często zastanawiają się nad ryczałtem, ale każda sytuacja wymaga indywidualnej analizy. Sprawdźmy zatem, na którą formę opodatkowania zdecydować się w branży IT.

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Zaliczka i zadatek od dawna stanowią istotne elementy obrotu gospodarczego. Spotykane są zarówno w transakcjach między przedsiębiorcami, jak i w relacjach z klientami. Często jednak pojęcia te są mylone lub używane zamiennie, co może prowadzić do poważnych nieporozumień. Choć zarówno zaliczka, jak i zadatek są formami przedpłaty, ich wpłata wywołuje różne konsekwencje. Wyjaśniamy, na czym polegają te różnice oraz jakie skutki prawno-podatkowe wynikają z wpłaty zaliczki lub zadatku.

Firmy, które prowadzą pełną księgowość, muszą dokonywać tzw. rozliczeń międzyokresowych kosztów. Chodzi tu o sytuacje, gdy w pewnym momencie ponoszą wydatki, które dotyczą innych okresów rozliczeniowych.

Metoda kasowa PIT, obowiązująca od 2025 roku, jest nowym rozwiązaniem podatkowym szczególnie korzystnym dla przedsiębiorców, którzy chcą poprawić swoją płynność finansową. W poprzednim artykule szczegółowo opisaliśmy zasady działania tej metody, wyjaśniając jej podstawowe założenia i warunki korzystania. Tym razem skoncentrujemy się na praktycznej stronie – omówimy, jak obsługiwać metodę kasową PIT w programach Varico.

Bez wątpienia pożyczki udzielane przez Internet mają wiele zalet. Nie jest to jednak darmowe (choć są wyjątki) wsparcie finansowe.

Od kilku lat nie ustają intensywne prace nad zmianami przepisów podatkowych, które skutkują dużą ilością nowelizacji, pociągającą ze sobą niepewność co do praktyki stosowania owych nowych przepisów.

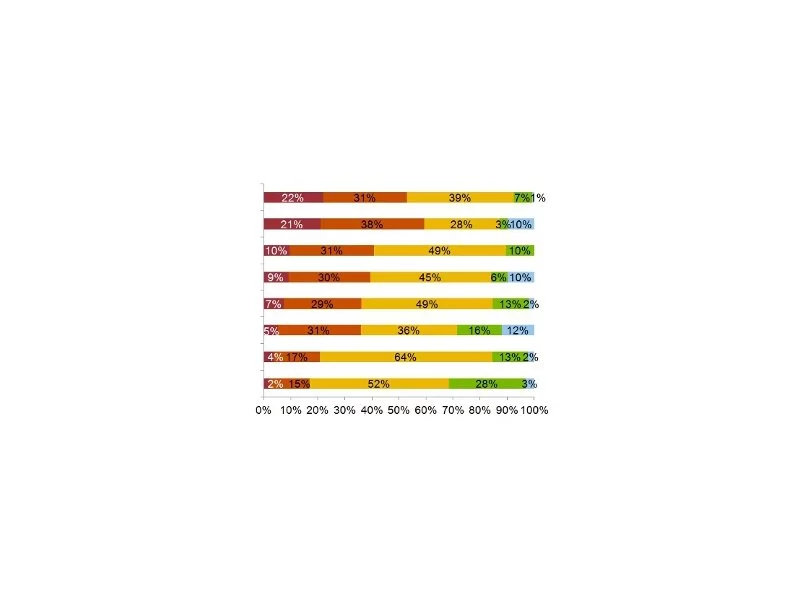

Raport KPMG „Polski system podatkowy w ocenie uczestników Kongresu Podatków i Rachunkowości KPMG – Edycja 2014”

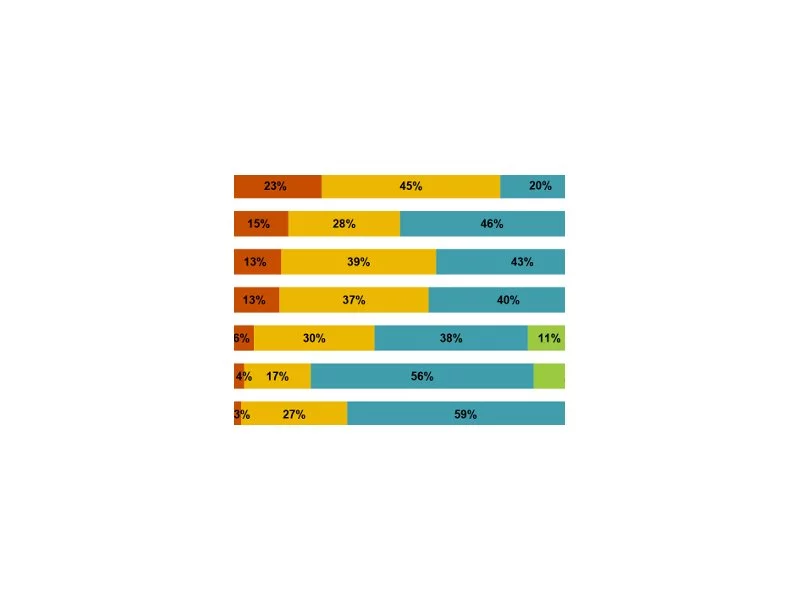

Jak wynika z najnowszego raportu KPMG, według kadry odpowiedzialnej w firmach za finanse i podatki, polski system podatkowy zasługuje na słabą ocenę – zaledwie 2,3 w pięciostopniowej skali.

Od lat i średnio raz na kwartał kolejni wysocy urzędnicy Unii lub USA zapewniają o rychłej likwidacji rajów podatkowych. Tymczasem raje mają się świetnie, a podejmowane działania nasuwają wręcz pytanie, komu zależy na ich utrzymaniu?

Dyrektywa unijna z 2014 roku w zakresie fakturowania elektronicznego w zamówieniach publicznych nakłada na podmioty z krajów członkowskich obowiązek akceptowania i przetwarzania faktur elektronicznych.

Już za miesiąc zaczną obowiązywać nowe przepisy w obszarze kadrowo-płacowym oraz prawa podatkowego wprowadzone w ramach programu „Polski Ład”. Od 1 stycznia 2022 roku zmieni się m.in. kwota wolna od podatku, podwyższony zostanie próg podatkowy a także zacznie obowiązywać tzw. ulga dla klasy średniej. To tylko kilka z nowych zasad naliczania wynagrodzeń od 2022 roku, które specjaliści ds. kadrowo-płacowych powinni zgłębić. I te zagadnienia oraz szereg innych zawartych w reformie podatkowej zostanie omówionych podczas bezpłatnego webinaru „Polski Ład - zmiany w obszarze kadrowo-płacowym”.

Ulga B+R oraz Innovation Box to narzędzia podatkowe, których celem jest wspieranie działalności innowacyjnej przedsiębiorstw w Polsce, a tym samym wzrostu relatywnie niskiego poziomu wydatków na badania i rozwój w całej gospodarce.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.