Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mała instytucja płatnicza to rodzaj firmy, która posiada zezwolenie od odpowiedniego organu (w Polsce od Komisji Nadzoru Finansowego), aby prowadzić usługi płatnicze. Małe instytucje płatnicze mogą oferować różne usługi, takie jak dokonywanie przelewów, przyjmowanie płatności kartą, prowadzenie konta płatniczego i inne. Ich celem jest ułatwienie i usprawnienie procesu płatności dla klientów, szczególnie w przypadku mniejszych transakcji lub w sytuacjach, gdy korzystanie z tradycyjnych usług bankowych jest uciążliwe lub kosztowne.

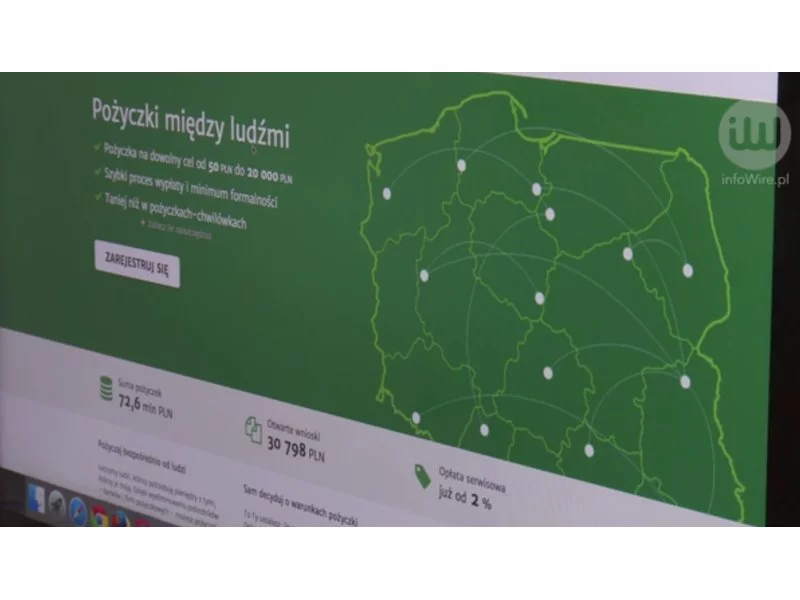

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Zarządzanie finansami jest kluczowym elementem każdego przedsiębiorstwa, niezależnie od jego rozmiaru. Dla małych firm, które nie mają dużej infrastruktury finansowej, księgowość jest jeszcze bardziej istotna. W tym artykule zajmiemy się tematem księgowości dla małych firm i pomożemy zrozumieć, jak ważna jest ona dla bieżącej działalności i długoterminowego sukcesu Twojego biznesu.

Biura rachunkowe muszą być odpowiednio przygotowane na wprowadzenie KSeF, który będzie obowiązkowy od lipca 2024 roku. Solidne poznanie tego systemu i sprawdzenie zintegrowanych z nim rozwiązań wspierających pracę księgowych pozwoli na modyfikację dotychczasowych procedur oraz eliminację potencjalnych problemów. Początek roku to ostatnia szansa na testy i dostosowanie się do nowych realiów.

Wyeliminowanie nieuczciwych graczy z branży pożyczek pozabankowych oraz zwiększenie ochrony dla klientów – to główne założenia Ustawy o nadzorze nad rynkiem finansowym. Regulacje na wzór europejski, zaproponowane przez rząd, popiera Krajowa Izba Gospodarcza (KIG). Polska jest jednym z niewielu krajów, w których sektor pożyczek pozabankowych jest nieuregulowany. Czy to się zmieni?

Firmy działające w Polsce muszą przygotować się do wdrożenia Krajowego Systemu e-Faktur (KSeF), który od 2024 roku będzie obligatoryjny.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika?

Chwilówki to produkt, który niewątpliwie posiada wiele zalet. Parabanki pozwalają pożyczyć dodatkowe pieniądze niemal natychmiast. Co więcej, firmy oferujące pożyczki przez internet z reguły nie oczekują zaświadczeń z BIK ani KRD. Niestety, wszystko na tym świecie posiada wady.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Podatki trzeba płacić – ta prawda dotyczy zarówno firm jak i poszczególnych pracujących osób. Niestety nie można tego obowiązku uniknąć. Istotne jest także to, by płacić je na czas, gdyż konsekwencje prawno-skarbowe, zwłaszcza wobec dużych płatników mogą być szczególnie dotkliwe. Warto mieć to na uwadze.

Przypominamy, że od 1 stycznia 2020 roku weszło w życie rozporządzenie Ministra Finansów w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o VAT (tzw. ZAW-NR).

Bardzo skrupulatnie planujesz swoje wydatki i oszczędzasz. Nie pożyczasz pieniędzy od znajomych, bo nie masz tego w zwyczaju.

Kto organizował wesele, ten wie, że nie jest to mały wydatek, jeżeli chce się spełnić ambicje (swoje i rodziny!) o pięknej i nieskromnej uroczystości. A rekordowo wysoka inflacja nie ułatwia zadania. Wedding plannerzy szacują, że koszt zorganizowania wesela w tzw. w średnim standardzie na 100 gości w ciągu 2 ostatnich lat wzrósł o przeszło 30%. Jeżeli chodzi o Warszawę, koszt przygotowania takiej uroczystości kosztuje średnio 75 tys. zł[1]. Niektórzy, by zrealizować marzenie o ślubie jak z bajki, zaciągają jedno, a nierzadko kilka zobowiązań.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.