Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

Jeśli jesteś zadłużony i masz trudności ze spłatą, dostępnych jest wiele usług, które mogą Ci pomóc.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Ustawa antylichwiarska, która weszła w życie w 2011 roku wprowadziła mnóstwo zmian związanych z ofertami instytucji bankowych i pozabankowych, na korzyść konsumentów. Niewyobrażalnie wysokie oprocentowanie, ogromne koszty dodatkowe, możliwość założenia firmy pożyczkowej przez przypadkowe osoby – wszystkie te kwestie zostały rozwiązane, jednak do tej pory wciąż powstawały luki, których wykorzystanie było niekorzystne dla klientów.

Rosnąca inflacja, a co za tym idzie, rosnące stopy procentowe, wpływają na wysokość rat kredytowych, co spędza sen z oczu obecnych kredytobiorców. Osoby dopiero rozważające zaciągnięcie kredytu zapewne też mają wątpliwości i zastanawiają się, czy to na pewno odpowiedni moment na podjęcie takich kroków. Ronald Szczepankiewicz, ekspert finansowy z firmy Lendi, przygotował poradnik, który powinien rozwiać wiele z nich.

W Polsce od kilku dobrych lat funkcjonuje podatek od zysków kapitałowych. Jest on potocznie nazywany podatkiem Belki od nazwiska ministra finansów, który go wprowadził. Podatek od zysków kapitałowych jest pobierany m.in. od zysków z lokat oraz od zysków z inwestycji na giełdzie papierów wartościowych.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

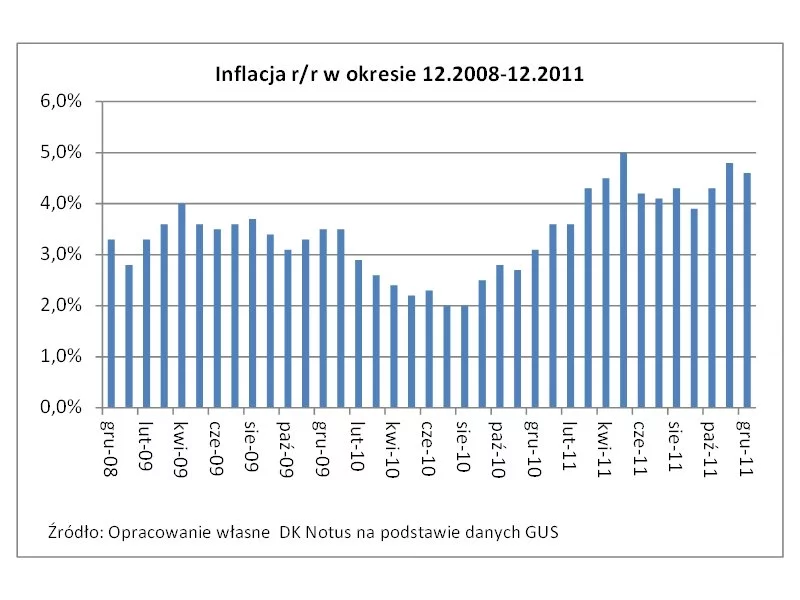

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

Koszt kredytu to niewątpliwie istotna kwestia dla każdej osoby, która planuje zaciągnąć zobowiązanie finansowe. Nie jest on jedyną rzeczą, na którą powinno zwracać się uwagę przy porównywaniu dostępnych ofert kredytów, ale z pewnością jedną z najważniejszych. Z uwagi na fakt, że w Polsce działa obecnie bardzo wiele banków, które konkurują ze sobą, potencjalni kredytobiorcy mają w czym wybierać.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.