Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-03-2014, 00:00

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

W naszych comiesięcznych raportach zdolność liczymy dla dwóch modelowych kredytobiorców. Pierwszy z nich, to małżeństwo w wieku 35 lat z dzieckiem na utrzymaniu. Ich łączny, miesięczny dochód, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw. Do analizy przyjmujemy spłacaną przez nich ratę w wysokości 300 zł miesięcznie i kratę kredytową. Z przyznanego limitu w wysokości 5 tysięcy złotych średnio wykorzystują 1 tysiąc miesięcznie. Drugi kredytobiorca, to singiel w wieku 30 lat. Co miesiąc otrzymuje wynagrodzenie równe średniemu wynagrodzeniu w sektorze przedsiębiorstw wg. danych GUS. Posiada limit na karcie na 2 tysiące złotych, ale wykorzystuje z niego tylko 500 zł miesięcznie.

Przez ostatni rok zdolność kredytowa, liczona dla małżeństwa, zwiększyła się o, ponad 23%, co daje kwotę kredytu wyższą o ponad 84 tys. złotych. W przypadku singla procentowy wzrost jest jeszcze większy – prawie 26%, co przekłada się na kwotę w wysokości ponad 49 tysięcy złotych.

Główny wpływ na poprawę sytuacji osób ubiegających się o pożyczkę na cele mieszkaniowe miały w tym okresie miały 3 czynniki:

Na rynku kredytów mieszkaniowych, w ostatnim roku, zaszły jednak również inne zmiany. Niestety nie wszystkie wpływają na poprawę sytuacji kredytobiorców:

Michał Krajkowski – główny analityk, Dom Kredytowy Notus

Zgodnie z oczekiwaniami zdolność kredytowa Polaków spadła. Jest to jednak spowodowane spadkiem wynagrodzenia, którego należało oczekiwać. Po wzroście wynagrodzenia w grudniu zawsze obserwujemy jego spadek w styczniu, a do obecnych wyliczeń uwzględnianie były właśnie te wartości. W kolejnych miesiącach dochody Polaków nie powinny się gwałtowanie zmieniać, co będzie oznaczało stabilizację w zakresie zdolności kredytowej. Kolejny czynnik decydujący o zdolności kredytowej, czyli stopy procentowe, w nadchodzących miesiącach także nie powinny się zmieniać. Będzie to także wpływało na zachowanie obecnych poziomów dostępnych kwot kredytów.

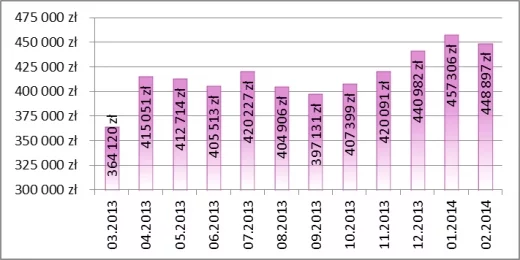

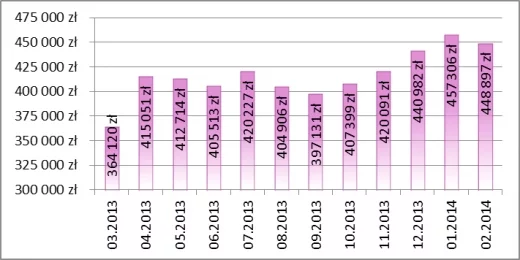

Zdolność kredytowa rodziny

W lutym 2014 roku modelowa rodzina mogła otrzymać kredyt hipoteczny w średniej wysokości 448 897 zł. Oznacza do spadek zdolności kredytowej w relacji do miesiąca poprzedniego o ponad 8,4 tys. złotych (1,8%). Najwyższą kwotę kredytu, trzeci miesiąc z rzędu, oferował Bank BGŻ – 507 tys. złotych, w Pekao S.A. można było otrzymać 491 tys. złotych, a w Banku Millennium 467 tys. złotych.

Zdolność kredytowa rodziny

Opracowanie własne DK Notus i MarketMoney.pl

Konrad Pluciński – ekspert MarketMoney.pl

Zdecydowana większość kredytów hipotecznych jest spłacana w racie równej. Decydujemy się na nią głównie dlatego, że przez prawie połowę okresu kredytowania jest ona niższa (czasami nawet o kilkaset złotych) od raty malejącej. Mniejsze miesięczne wydatki wpływają pozytywnie na zdolność kredytową – bank przy jej szacowaniu przyjmuje niższą ratę przyszłego kredytu.

Jeśli jednak nie mamy problemu ze zdolnością kredytową, to zdecydowanie bardziej opłacalna będzie dla nas rata malejąca. Dzięki temu, że za jej pomocą szybciej niż w przypadku raty równej spłacamy kapitał kredytu, to łączny koszt odsetkowy będzie zdecydowanie niższy. Decydując się na ratę malejącą, przy kredycie na 300 tys. złotych na 30 lat możemy oszczędzić nawet ponad 40 tys. złotych.

Zdolność kredytowa singla

Osoba prowadząca jednoosobowe gospodarstwo domowe mogła w lutym liczyć średnio na 240 410 złotych kredytu. To prawie 8,8 tys. złotych (3,5%) mniej niż w styczniu. Największą kwotę singiel mógł, tym razem, otrzymać w Banku Pekao S.A. - 295 tys. złotych i 281 tys. złotych w Banku BGŻ. mBank spadł na trzecie miejsce z kwotą kredytu w wysokości 279 tys. złotych.

Zdolność kredytowa singla

Opracowanie własne DK Notus i MarketMoney.pl

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.