Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Każdy odpowiada za swoje zobowiązania kredytowe i niespłacane długi. Jednak istnieją sytuacje, w których może w nich partycypować rodzina, chociaż wcześniej nie była związana umową kredytową z kredytobiorcą.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

Ceny mieszkań sięgają czasem poziomu sprzed rynkowej hossy. Wiele osób spieszy się z zakupem by skorzystać z dopłat do kredytu

Światowy rynek finansowy nadal pogrążony jest w oczekiwaniu na ostateczne już doniesienia z Grecji dotyczące zarówno tego czy akceptuje ona warunki konieczne do otrzymania drugiego pakietu pomocowego wartego oficjalnie 130 mld euro (choć nieoficjalnie mowa tu raczej o kwocie o 15 mld euro większej), jak i tego czy i w jaki sposób zdoła się ona porozumieć z prywatnymi wierzycielami vs. zamiany obligacji, co także jest kluczowe z punktu widzenia powyższego pakietu.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Przed przyznaniem kredytu banki zazwyczaj dokładnie „prześwietlają” potencjalnych klientów, aby sprawdzić, czy są godni zaufania.

Letnie wyprzedaże oraz wakacyjne wyjazdy spustoszyły portfele Polaków. To jednak nie koniec wydatków. Rodziców czeka zakup wyprawki szkolnej, zaś domy przygotowania do sezonu zimowego. Jak załatać budżetową dziurę, jeśli nie mamy zdolności kredytowej w banku? Przydatny może okazać się kojarzony do tej pory tylko z wydatkami samochód.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Rodzina na swoim będzie wsparciem dla osób kupujących mieszkania jeszcze tylko kilka miesięcy. Pomimo małego wyboru mieszkań, które obejmują dopłaty warto o nie powalczyć, bo w najbliższym czasie nic nie zastąpi tego programu.

Znowelizowana Rekomendacja S nakazuje bankom od przyszłego roku spoglądać bardziej łaskawym okiem na kredytobiorców hipotecznych, którzy uzyskują dochody na podstawie tzw. umów śmieciowych.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

Z obserwacji konsultantów Antal International wynika, że na polskim rynku pracy coraz częściej proponuje się lub wręcz stawia się wymóg zawarcia umowy lojalnościowej.

Kim są owi zadowoleni z życia rentierzy? Najogólniej rzecz biorąc to osoby utrzymujące się z dochodów płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych (np. akcji, obligacji) lub wkładów bankowych. Nie muszą one w ogóle podejmować pracy (w jej tradycyjnym znaczeniu), gdyż otrzymują dochód, który najczęściej stanowią odsetki od zgromadzonego majątku.

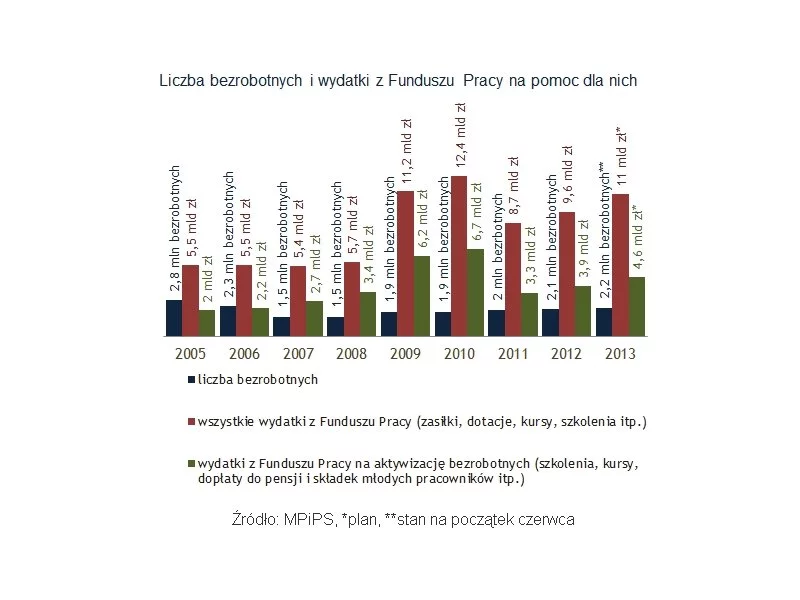

Włodzimierz Kosiniak Kamysz domaga się wypłaty pół miliarda złotych z Funduszu Pracy, bo - jak przekonuje - w sytuacji spowolnienia gospodarczego nie można oszczędzać na walce z bezrobociem.

Wakacje to czas urlopu, podczas którego odpoczywamy od pracy i obowiązków domowych. To również doskonały moment, aby chociaż na chwilę odpocząć od kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.