Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Nowe wymogi w zakresie zarządzania produktowego w instytucjach finansowych to duże wyzwanie, biorąc pod uwagę skalę zmian i potrzebę dostosowania procesów biznesowych do nowych regulacji.

Brak zdolności kredytowej wielu konsumentów zachęca do skorzystania z oferty firm pożyczkowych. O czym jednak powinniśmy pamiętać, by podpisanie umowy z jedną z nich nie zrujnowało naszego budżetu?

Już od 5 lutego 2022 roku można ubiegać się w Polsce o licencję dla firm, które wykonują przewozy pojazdami o dopuszczalnej masie całkowitej od 2,5 ton, czyli busami.

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki, jakie osiągnęło 13 firm członkowskich w II kwartale 2011 roku. Wartość kredytów hipotecznych udzielonych w II kwartale 2011 roku wzrosła w porównaniu z pierwszym i wyniosła niemal 4,5 mld PLN. W całym półroczu członkowie ZFDF udzielili kredytów hipotecznych o łącznej wartości 8,5 mld PLN. Ożywienie widać także w inwestycjach. W drugim kwartale sprzedano produkty inwestycyjne o wartości 1,8 mld PLN – o 132 mln więcej niż w pierwszym.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Skuteczna windykacja i zarządzanie należnościami, to jedne z najważniejszych zagadnień firm, które pracują w oparciu o kredyt kupiecki. Można rzec „być albo nie być” dla tych firm.

JWW Biuro Rachunkowe już drugi raz zostało uhonorowane wyróżnieniem redakcji Forbes w kategorii najdynamiczniej rozwijających się firm w Polsce. Ten prestiżowy ranking jest opracowywany na podstawie szwajcarskiej metody wyceny spółek, uwzględniającej wyniki finansowe i wartość aktywów. To dla nas kolejna motywacja, aby w biznesie sięgać po więcej!

Zdaniem 57% respondentów, ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. Zmieniły się wyzwania stojące przed sektorem - 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% respondentów zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu Nadużycia w sektorze finansowym opracowanego przez Związek Przedsiębiorstw Finansowych i firmę EY.

Gospodarka w 2023 roku przyhamuje, przybędzie dłużników, zwiększy się liczba niewypłacalności zarówno wśród firm, jak i konsumentów, więcej spraw trafi do windykacji. Na rynku zapanuje większa nieufność, kredyty dostaną tylko ci, których będzie na to stać.

Prawo podatkowe w Polsce zmienia się bardzo często. Z kolei ogrom pracy, z jakim codziennie mierzą się księgowi, nie sprzyja systematycznemu śledzeniu kolejnych nowości legislacyjnych. Trzeba jednak to robić, aby móc jak najlepiej zadbać o sprawy firmy. Warto zatem wdrożyć rozwiązania pozwalające zgromadzić wszystkie kluczowe informacje w jednym miejscu, dzięki którym łatwiej będzie znaleźć istotne dokumenty w dowolnym momencie.

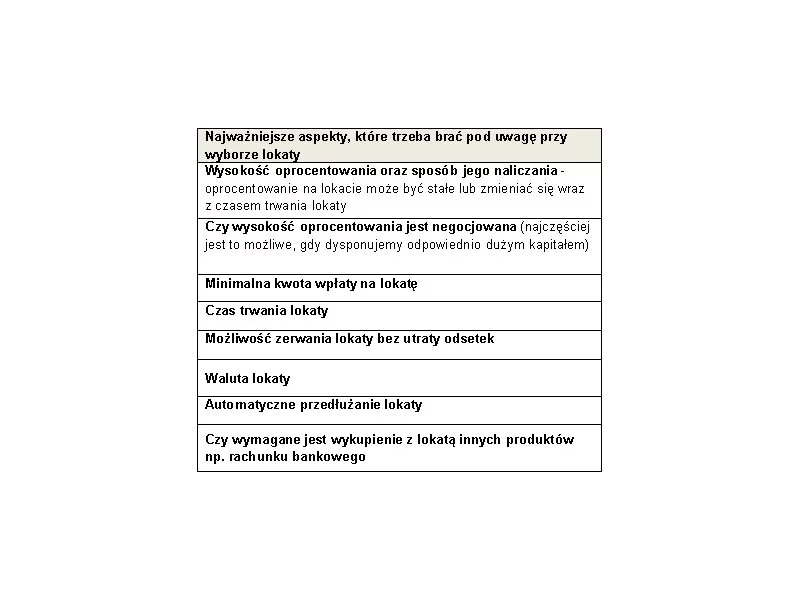

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Jak podaje Biuro Informacji Gospodarczej aż 2,37 mln konsumentów nie radzi sobie z terminowym regulowaniem należności. Łączna kwota zadłużenia Polaków pod koniec września 2014 r. wyniosła aż 41,55 mld zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.