Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ustawa o dożywotnim świadczeniu pieniężnym, której liderem jest Ministerstwo Gospodarki, pomimo zdecydowanego oczekiwania wielu społecznych uczestników co do konieczności jej wejścia w życie w trybie pilnym, nie przebrnęła dotąd procesu legislacyjnego.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Od 15 lutego do 30 kwietnia każdy podatnik ma obowiązek złożyć do urzędu skarbowego zeznanie podatkowe o wysokości osiągniętego dochodu. Przekroczenie wyznaczonego terminu może pociągnąć za sobą konsekwencje finansowe. Zgodnie z obowiązującymi przepisami stanowi wykroczenie, za które grozi kara grzywny. Jej wysokość zależy od okoliczności, ale w skrajnych przypadkach może wynieść nawet pięciokrotność minimalnego wynagrodzenia. W tym roku to ponad 24 tys. zł. Nie warto więc zwlekać z rozliczeniem, zwłaszcza, kiedy składamy deklarację po raz pierwszy. Wymaga to rozeznania m.in. w przepisach, formularzach i sposobach ich przedłożenia fiskusowi.

Polki wciąż często rezygnują z własnych planów zawodowych, by opiekować się dziećmi. Aż 55% z nich miało w życiu co najmniej półroczną przerwę w pracy związaną z macierzyństwem, a niemal jedna trzecia – dłuższą niż 1,5 roku. Kobiety w Polsce są aktywne zawodowo średnio o 5 lat krócej niż mężczyźni i ponad dwukrotnie częściej wypadają z rynku pracy. Efekt tych różnic jest widoczny w danych ZUS: ponad 60% kobiet otrzymuje emeryturę niższą niż 2200 zł miesięcznie (w porównaniu do 20% mężczyzn), a tylko co ósma Polka odkłada środki na przyszłość[4]. Większość deklaruje, że nie ma z czego oszczędzać. Z okazji Dnia Mamy pytamy: co mogą zrobić kobiety, by zadbać o własną przyszłość emerytalną?

Jak w sprawozdaniu finansowym przedstawić wpłacone i zwrócone na początku kolejnego roku obrotowego wadium? Wątpliwości z tym związane wyjaśnia ekspert – biegły rewident, David James z Baker Tilly Poland.

Wejście w życie ustawy deweloperskiej było z pewnością krokiem we właściwym kierunku w procesie ucywilizowania relacji kupujący – sprzedający na rynku budownictwa deweloperskiego. Jednym z podstawowych środków ochrony konsumenta wprowadzonych przepisami ustawy był wymóg tworzenia rachunków powierniczych dla poszczególnych inwestycji. Praktyka rynkowa pokazuje, że nawet po sześciu miesiącach funkcjonowania ustawy, nie wszyscy dostosowali się do tego wymogu.

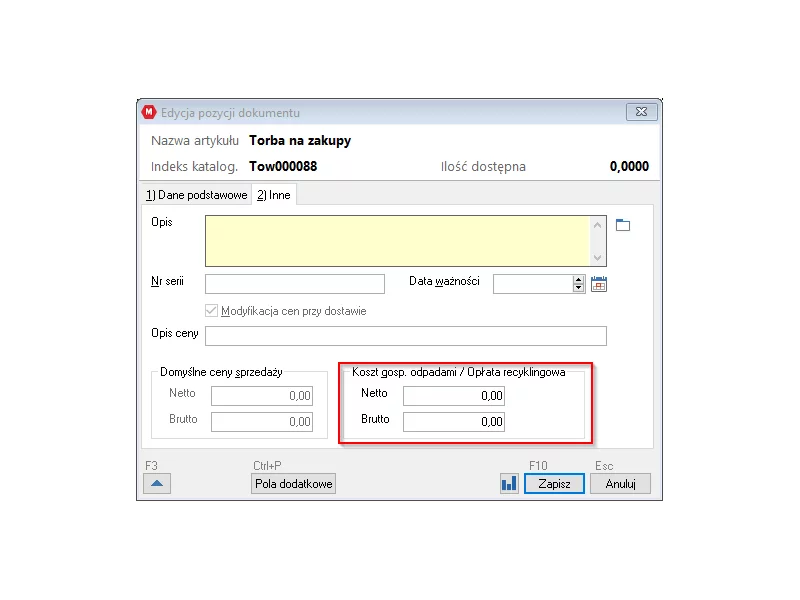

W styczniu 2018 roku w życie wchodzi nowa ustawa regulująca nową opłatę recyklingową (zawierającą podatek) od toreb foliowych.

Współczesne środowiska pracy coraz częściej dostrzegają potrzebę skutecznego zgłaszania nieprawidłowości oraz naruszeń w sferze prawa i etyki. W odpowiedzi na te potrzeby, na całym świecie powstają regulacje chroniące sygnalistów, czyli osoby zgłaszające naruszenia w miejscu pracy. W Polsce temat ten zyskuje na znaczeniu w związku z wdrożeniem unijnej dyrektywy o ochronie sygnalistów.

Nowa wersja przepisów dyrektywy w sprawie odpowiedzialności za produkty wadliwe (w polskim prawie - za produkty niebezpieczne) ma przede wszystkim zwiększyć odpowiedzialność biznesu i dbałość o to, by produkt pojawiający się na rynku spełniał wszystkie wymagania. Ma to się przełożyć na lepszą ochronę konsumentów, którzy będą mogli liczyć na adekwatne odszkodowanie, jeśli dany produkt spowoduje u nich powstanie szkody - zarówno o charakterze fizycznym, jak i szkody niematerialnej.

Zapraszamy przedstawicieli branży deweloperskiej na warsztat on-line pt. "Nowe możliwości i wyzwania dla deweloperów w obecnej sytuacji rynkowej", który odbędzie się 27-28 września 2023 roku. Podczas spotkania eksperci omówią kluczowe zmiany prawne wpływające na inwestycje i działalność deweloperską. To doskonała okazja do pogłębienia wiedzy i wymiany doświadczeń. Więcej informacji o wydarzeniu i zapisy:

Neuroróżnorodność to pojęcie, które zyskuje na popularności w kontekście współczesnego rynku pracy. Obejmuje osoby o różnych profilach neurologicznych, takich jak autyzm, ADHD, dysleksja czy zespół Tourette’a, których w społeczeństwie może być nawet 20%1. Wiele firm dostrzega potencjał osób neuroatypowych, jednak rozwój ich kariery zawodowej często wygląda inaczej niż w przypadku ludzi neurotypowych. Zrozumienie tych różnic jest kluczowe, aby wspierać satysfakcję zawodową i rozwój tej grupy pracowników.

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, obchodzi jubileusz 10-lecia istnienia firmy na rynku. Przedsiębiorstwo zaczynało od pakietu usprawniającego komunikację księgowych z klientami, a obecnie jego oprogramowanie umożliwia kompleksowe zarządzanie dokumentacją firmową w systemie online.

Rozwód to nie tylko emocjonalny sprawdzian, ale również wyzwanie finansowe, zwłaszcza, gdy byłych małżonków dalej łączy wspólny kredyt. Choć niewątpliwie jest to duża zmiana w życiu prywatnym, to z perspektywy banku nie ma ona znaczenia - spłata długu wciąż jest wymagana. Kto za to odpowiada, jeśli jeden z byłych partnerów nie chce lub nie jest w stanie regulować rat? Jakie są konsekwencje niespłacania kredytu i jakie rozwiązania będą najlepsze, by uniknąć problemów finansowych? Warto poznać odpowiedzi na te pytania jeszcze przed podziałem majątku, aby każda ze stron mogła lepiej zadbać o swój budżet.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

E-doręczenia to nowoczesne rozwiązanie, które stopniowo wprowadza się w polskich instytucjach publicznych i firmach. To elektroniczny odpowiednik listu poleconego, który umożliwia szybkie, bezpieczne i formalne doręczanie korespondencji za pomocą skrzynki elektronicznej. Chociaż e-doręczenia są obecnie dobrowolne, od 1 stycznia 2025 r. niektóre podmioty będą zobowiązane do korzystania z tej formy komunikacji. Kogo dotyczy ten obowiązek i co warto wiedzieć o nadchodzących zmianach?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.