Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Promocje przyciągają konsumentów i wpływają na wysokość kwoty na paragonie. Nie zawsze ją obniżają – zdarza się, że w zakupowym szale klienci wydają więcej, niż planowali i niż mogą sobie pozwolić. Dodatkowo, nadwyrężenie domowego budżetu następuje w czasie kumulacji wakacyjnych wydatków i tuż przed zbliżającym się powrotem do szkoły, który także bywa kosztowny. Oddanie zbędnych produktów może być sposobem na odzyskanie nieprzemyślanie wydanych pieniędzy. Niestety, nie zawsze jest to możliwe. Czego klienci oczekują od sklepów w zakresie zwrotów towarów i jak te oczekiwania spełnić, by nie stracić ich na konkurencyjnym rynku?

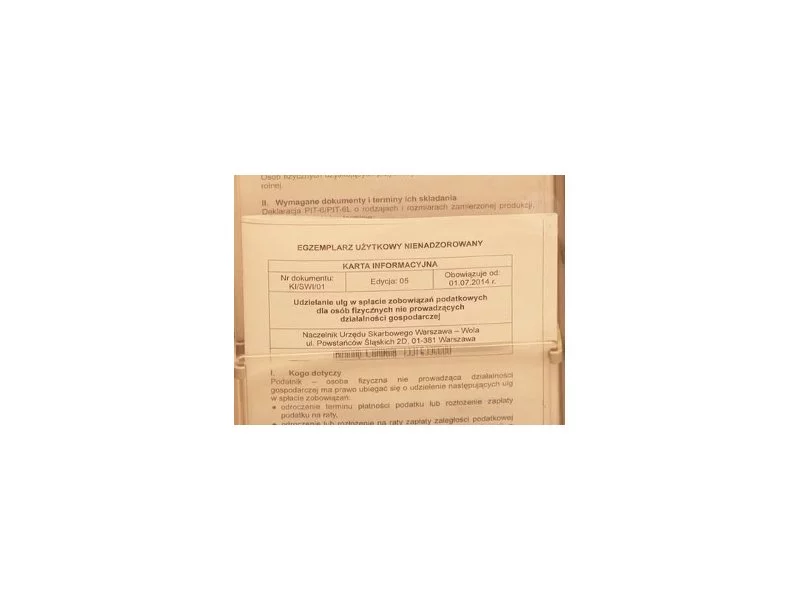

Od 2015 r. podatnicy nie muszą wypełniać zaznania PIT-37. Zrobi to za nich urząd skarbowy, a następnie drogą elektroniczną prześle im deklarację do zatwierdzenia. Ci, którzy chcą, dalej mogą rozliczać się w sposób tradycyjny.

Aby móc w pełni korzystać z produktów finansowych, kredytów i pożyczek, trzeba przede wszystkim zacząć od spłaty zaległego zadłużenia - skontaktować się z wierzycielem i ustalić warunki spłaty długu. Jednak nawet po spłacie zobowiązań informacje o wcześniejszych kredytach mogą wpływać na decyzje banków i innych instytucji. To właśnie na ich podstawie oceniana jest wiarygodność finansowa. Warto wiedzieć, jakie kroki można podjąć, by poprawić swój wizerunek w oczach pożyczkodawców i zwiększyć szanse na korzystne oferty.

„Przyjemność dawania pamięta się dłużej niż przyjemność brania” – powiedział francuski literat Sebastien-Roch Nicolas de Chamfort. Słowa te zabrzmiały dawno, bo ponad 300 lat temu, ale nie straciły na swoim znaczeniu.

Dla przedsiębiorców czas jest wartością równie cenną jak rentowność firmy. Nie da się go kupić, można go jednak oszczędzać. Nowoczesne aplikacje wspierające biznes i codzienne czynności, takie jak prowadzenie rozliczeń księgowych czy korespondencję elektroniczną, mogą wyraźne zmniejszyć liczbę godzin poświęcanych na zadania administracyjne. Z jakich udogodnień warto korzystać?

Implementacja przepisów zawartych w Rozporządzeniu CPC i Dyrektywie ECN+ będzie wiązała się z koniecznością dokonywania zmian w zakresie dostosowania wewnętrznych przepisów firm do nowych wytycznych. Skutkiem wprowadzonych zmian będzie również rozszerzenie uprawnień Prezesa UOKiK i warto, aby przedsiębiorcy dokładnie poznali nowe regulacje w tym zakresie.

W trudnym dla branży doradztwa finansowego IV kwartale 2012 roku firmy zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF) udzieliły kredytów hipotecznych o łącznej wartości 2,87 mld PLN oraz sprzedały produkty inwestycyjne za kwotę 1,82 mld PLN.

Dom Kredytowy Notus S.A. zwyciężył w 7. edycji Badania Najlepszy Pracodawca 2012 (BNP) przygotowywanym przez firmę Aon Hewitt. Firma zajęła pierwsze miejsce w kategorii dużych przedsiębiorstw.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Nowelizacja ustawy o VAT, która wchodzi w życie od 1 stycznia 2010 r. podyktowana jest koniecznością dostosowania polskiego porządku prawnego do zmienionych przepisów wspólnotowych w zakresie następujących zagadnień:

Zero faktur przesłanych do Krajowego Systemu eFaktur, dwanaście wprowadzonych tokenów – to efekty kilku tygodni testowania KSeF przez klientów SaldeoSMART. Księgowi przyznają, że nie mają czasu na to, by zapoznawać się z nowym rozwiązaniem Ministerstwa Finansów.

Dom Kredytowy Notus konsekwentnie realizuje zamierzone cele, co potwierdza druga pozycja w rankingu sprzedaży kredytów hipotecznych opublikowanym przez Związek Firm Doradztwa Finansowego za pierwsze półrocze 2010 roku.

Firmy działające w Polsce muszą przygotować się do wdrożenia Krajowego Systemu e-Faktur (KSeF), który od 2024 roku będzie obligatoryjny.

Rada Polityki Pieniężnej postanowiła w lutym ponownie utrzymać stopy procentowe NBP na niezmienionym poziomie, co w pełni pokryło się z szerokimi oczekiwanymi rynku.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.