Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz wyższa rata kredytu hipotecznego, debet na koncie, spłata pożyczki zaciągniętej na zakup nowej lodówki i jeszcze ta karta kredytowa… Spłata zaciągniętych zobowiązań zaczyna Cię przerastać? Boisz się, że lada moment przestaniesz płacić na czas? Pomyśl o konsolidacji zadłużenia i połącz zobowiązania w jedno „nowe”. Dzięki wynegocjowaniu atrakcyjnych warunków spłaty kredytu konsolidacyjnego nierzadko udaje się obniżyć wysokość kwoty, którą co miesiąc musimy zwracać bankom. Skorzystanie z konsolidacji ułatwia panowanie nad domowymi finansami i pozwala uniknąć wpadnięcia w spiralę zadłużenia. Czy jednak są sytuacje, w których sięgnięcie po konsolidację nie jest dobrym pomysłem? Podpowiadamy!

Odsetek respondentów korzystających z ulgi B+R wzrósł trzykrotnie w stosunku do ubiegłorocznej edycji badania. Dzięki doprecyzowaniu przepisów i wymogów kwalifikacyjnych, w 2018 r. już 43% badanych firm prowadzących działalność badawczo-rozwojową skorzystało z ulgi B+R. Zaoszczędzone dzięki uldze B+R pieniądze, blisko 80% przedsiębiorstw przeznaczyło na realizację nowych projektów, a 51% na sprzęt badawczo-rozwojowy.

Czy zdarza się, że kiedy przebywasz na urlopie, szef zadręcza cię telefonami i mailami? Zgodnie z przepisami Kodeksu pracy nie musisz na nie odpowiadać.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Urząd Komisji Nadzoru Finansowego (UKNF) zaostrzył warunki dotyczące przyznawania kredytów hipotecznych. Wprowadzone zmiany mają ograniczyć ryzyko kredytowe związane z rosnącymi w ostatnich miesiącach kosztami obsługi zadłużenia.

Technologie leżą już od lat u podstaw wielu działań biznesowych. W przypadku niektórych branż, również księgowości, czas pandemii tylko przyspieszył procesy digitalizacji. Sprawił też, że na rynku pojawiło się więcej innowacji usprawniających codzienną pracę. Należy do nich nie tylko rozwój oprogramowania wspomagającego działania księgowych, ale także blockchain, roboty w biurach, sprawniejsza obsługa klientów oraz outsourcing rachunkowości.

Łatwiejsza i szybsza procedura, uniknięcie upadłości, możliwość normalnego prowadzenia działalności gospodarczej – to tylko kilka z rozwiązań, które wprowadza prawo restrukturyzacyjne.

Mała instytucja płatnicza to rodzaj firmy, która posiada zezwolenie od odpowiedniego organu (w Polsce od Komisji Nadzoru Finansowego), aby prowadzić usługi płatnicze. Małe instytucje płatnicze mogą oferować różne usługi, takie jak dokonywanie przelewów, przyjmowanie płatności kartą, prowadzenie konta płatniczego i inne. Ich celem jest ułatwienie i usprawnienie procesu płatności dla klientów, szczególnie w przypadku mniejszych transakcji lub w sytuacjach, gdy korzystanie z tradycyjnych usług bankowych jest uciążliwe lub kosztowne.

Skuteczna optymalizacja podatkowa, która mieści się w granicach prawa, a jednocześnie przynosi realne korzyści odczuwalne w portfelu?

Robienie zakupów większości z nas kojarzy się z przyjemnością. Niestety, płacenie za nie już niekoniecznie. A gdyby tak bez konsekwencji odsunąć płatność w czasie o 30, a nawet 50 dni, a zakupami cieszyć się już teraz – brzmi rewelacyjnie, prawda? Taką możliwość dają płatności odroczone, czyli BNPL (z ang. buy now, pay later), które szturmem podbijają światowy rynek handlu. Dane pokazują, że również i Polacy szybko przekonują się do takich wygodnych rozwiązań. W zeszłym roku skorzystaliśmy z tej opcji zakupu ponad 16,1 mln razy[1].

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

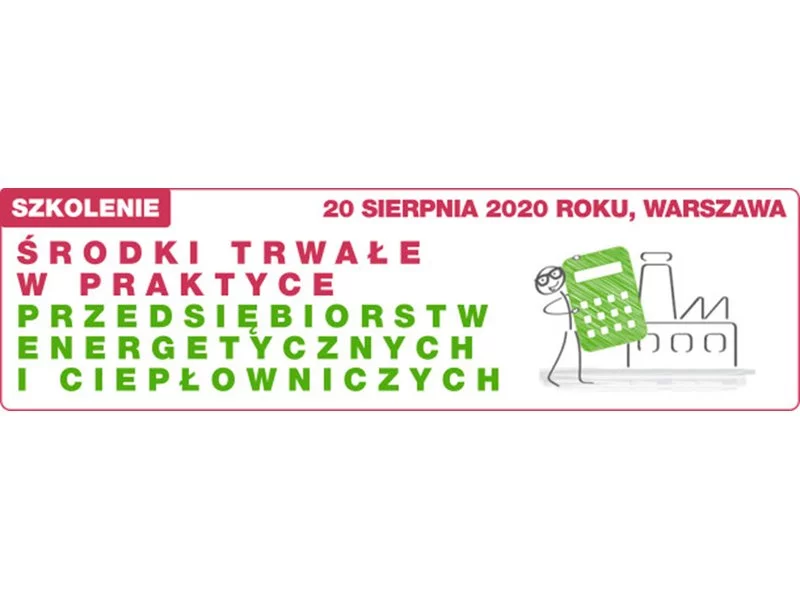

Szanowni Państwo, zapraszamy Państwa na kolejną edycję specjalistycznego szkolenia w całości poświęconego aspektom księgowo rozliczeniowym w branży energetycznej i ciepłowniczej. Szkolenie "Środki trwałe w praktyce przedsiębiorstw energetycznych, ciepłowniczych”, odbędzie się 20 sierpnia 2020 w Warszawie. Dedykowane jest zarówno działom księgowym, jak i służbie technicznej. Szkolenie w całości poprowadzi Pan Witold Bojanowski, współautor projektu standardu KSR nr 11, konsultant w Centrum Controllingu i Analiz Ekonomicznych oraz ekspert Polskiego Towarzystwa Ekonomicznego.

Pracodawcy mogą już skorzystać z refundacji kosztów, jakie ponoszą zatrudniając młodych pracowników, czyli osoby do 30-tego roku życia.

Rok 2020 upłynął w SaldeoSMART pod znakiem nowości. W systemie pojawiły się kolejne funkcje, w tym eZNACZEK, który podniósł poziom bezpieczeństwa e-maili, oraz narzędzia wspierające utrzymanie płynności finansowej. Teraz firmy mogą wysłać do swoich kontrahentów fakturę z linkiem do szybkiej płatności online lub – jeśli mają taką potrzebę – skorzystać z faktoringu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.