Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na wysokość podatku CIT coraz rzadziej wpływ ma wyłącznie wynik finansowy spółki. O tym, ile firma faktycznie odda fiskusowi, decydują dziś szczegółowe przepisy ograniczające koszty oraz dostęp do preferencji podatkowych. W praktyce ich niewłaściwe zastosowanie oznacza jedno – firmy często płacą więcej, niż powinny.

Ryczałt od przychodów ewidencjonowanych to jedna z dostępnych form opodatkowania w Polsce. Wiele firm decyduje się na nią głównie ze względu na niskie stawki oraz uproszczone zasady rozliczania. Co więcej, mimo że w tym przypadku nie można odliczyć od podatku kosztów uzyskania przychodów, istnieją pewne ulgi, z których wolno i warto korzystać.

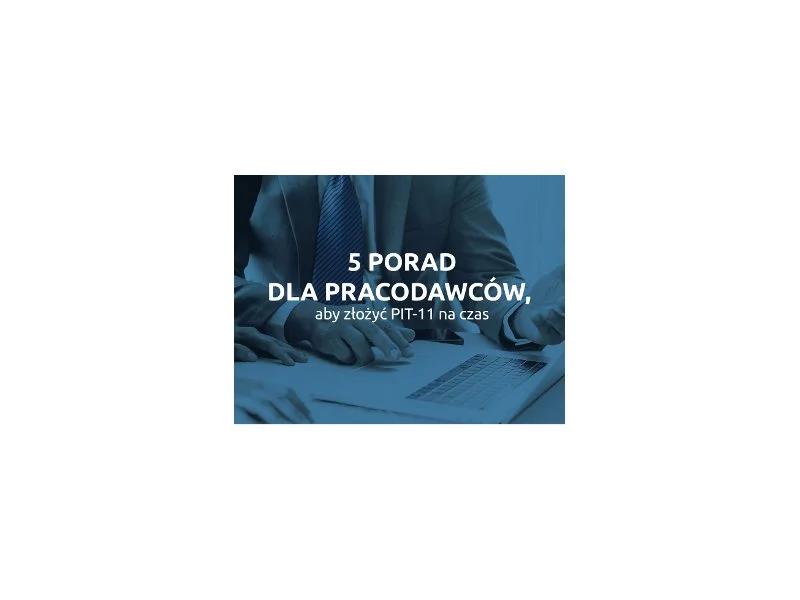

W świetle najnowszych przepisów pracodawcom pozostały jedynie 3 tygodnie na złożenie do urzędu skarbowego PIT-11. Co zrobić, aby szybko i bez problemu zdążyć na czas? Oto 5 porad, które pomogą się zorganizować i wyeliminować najczęstsze błędy, popełniane przy dopełnianiu obowiązków podatkowych.

W trakcie przygotowań do podróży napotykamy na wiele wyzwań: wybór właściwego miejsca i hotelu, zakup biletów, spakowanie wszystkich niezbędnych przedmiotów oraz dojazd na czas na lotnisko. W zgiełku tych działań łatwo zapomnieć o swoich finansach: a konkretnie czym i jak zamierzamy płacić za granicą.

Do końca kwietnia podatnicy mogą powierzyć rozliczenie swojego PIT-u urzędowi skarbowemu. W tym celu trzeba zalogować się w Portalu Podatkowym.

Rozwód to nie tylko emocjonalny sprawdzian, ale również wyzwanie finansowe, zwłaszcza, gdy byłych małżonków dalej łączy wspólny kredyt. Choć niewątpliwie jest to duża zmiana w życiu prywatnym, to z perspektywy banku nie ma ona znaczenia - spłata długu wciąż jest wymagana. Kto za to odpowiada, jeśli jeden z byłych partnerów nie chce lub nie jest w stanie regulować rat? Jakie są konsekwencje niespłacania kredytu i jakie rozwiązania będą najlepsze, by uniknąć problemów finansowych? Warto poznać odpowiedzi na te pytania jeszcze przed podziałem majątku, aby każda ze stron mogła lepiej zadbać o swój budżet.

Zachęcamy do zapoznania się z nowymi wersjami programów: Księga Handlowa KsH® 15.01.A, Książka Przychodów i Rozchodów KPiR® 15.01.A, Rozliczenie Płac RP 15.01.A!

Zachęcamy do zapoznania się z nowymi łatkami do programów: Księga Handlowa KsH® 2.15.B, Książka Przychodów i Rozchodów KPiR® 2.14.B, Rozliczenie Płac RP® 2.14.B!

Każdy, kto prowadzi firmę w Polsce, wie, że największym obciążeniem nie są same podatki, ale sposób, w jaki zostały skonstruowane i jak są egzekwowane. Zmienność przepisów, niejednoznaczne interpretacje, biurokracja i atmosfera nieufności to codzienność przedsiębiorcy. Tymczasem w takich krajach jak Holandia, Belgia czy Wielka Brytania, system podatkowy nie musi być idealny, by działał efektywnie. Wyróżnia się przewidywalnością, zrozumiałością i szacunkiem dla czasu i zasobów firm.

Pełna księgowość to kompleksowy system prowadzenia ewidencji finansowej, który jest wymagany od niektórych przedsiębiorców w Polsce.

Jak rozliczać nowoczesne źródła dochodu i jakie wyzwania stoją przed księgowymi obsługującymi branżę kreatywną?

Mało kto lubi zajmować się sprawami formalnymi, ponieważ bardzo często wiąże się z nimi poczucie odpowiedzialności, a także niepewność czy aby na pewno wszystko zostało prawidłowo wypełnione i dopięte na ostatni guzik.

Grudzień 2025 r. przyniósł jasny punkt odniesienia: nowelizacja ustawy o KSeF, podpisana 27 sierpnia, potwierdziła harmonogram wejścia obowiązku w życie i wyeliminowała możliwość kolejnych przesunięć. Terminowe uruchomienie systemu nie jest już kwestią „czy”, lecz „jak” i „z kim”. To, co w praktyce staje się największym wyzwaniem, to nie sama technologia, lecz pytanie o odpowiedzialność: kto ma wziąć na siebie ciężar implementacji i organizacji obiegu dokumentów w firmie?

Wszyscy osiągający dochody mają obowiązek rozliczania PIT z urzędem skarbowym. Pity 2016 rozliczać będziemy po zakończeniu roku podatkowego, czyli w roku 2017.

2 sierpnia Ministerstwo Finansów opublikowało projekt nowelizacji ustawy o PIT oraz ustawy o ryczałcie ewidencjonowanym. Celem nowych przepisów jest wprowadzenie do polskiego porządku prawnego PIT-u kasowego. Ma to nastąpić już 1 stycznia 2025 roku. Na czym polega kasowa metoda rozliczeń?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.