Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rada Ministrów przyjęła projekt ustawy zmieniający zasady programu „Mieszkanie dla Młodych”. Dzięki temu rodziny wielodzietne będą mogły otrzymać wyższe dopłaty. Ponadto dla części osób zniesiono ograniczenie wiekowe oraz zliberalizowano część ograniczeń.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

Spadek zdolności kredytowej wywołany rygorystycznymi zapisami Rekomendacji SIII, łatwiejsze porównywanie ofert kredytów zapisane w ustawie o kredycie konsumenckim, dalsze wygaszanie programu „Rodzina na Swoim”…

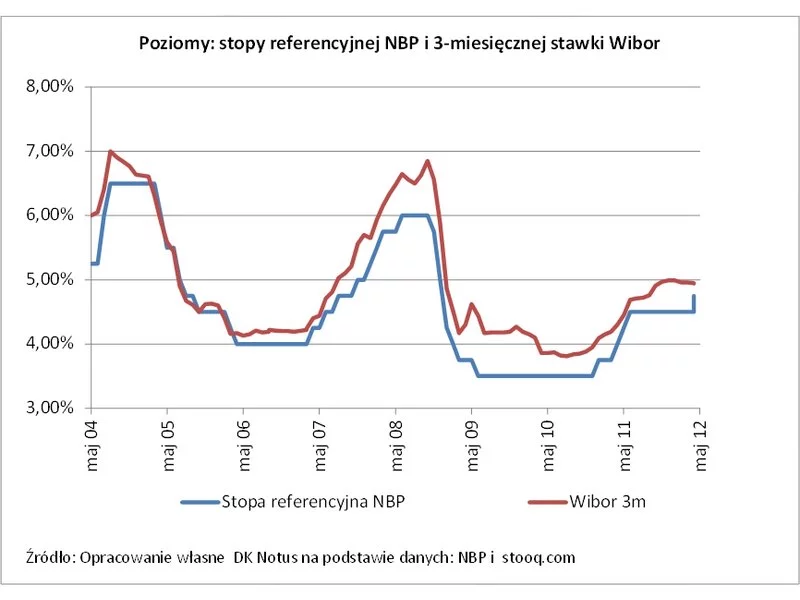

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Eksperci Casus Finanse przeprowadzili analizę kredytów hipotecznych, które znajdują się w obsłudze spółki. Wynika z niej, że najwięcej, bo aż 76% kredytów hipotecznych, zaciągniętych w latach 1994-2014, przeznaczanych było na finansowanie domów jednorodzinnych.

Z analizy przeprowadzonej przez Dom Kredytowy Notus i MarketMoney.pl wynika, że ciągu miesiąca zdolność kredytowa potencjalnych kredytobiorców nie uległa praktycznie żadnym zmianom. Większe różnice będzie można zaobserwować po nowym roku, kiedy wejdzie w życie znowelizowana rekomendacja S.

Rok 2012 upłynął pod znakiem zaostrzania polityki banków wobec kredytobiorców i spadających cen mieszkań. Ostatecznie zakończył się również program dopłat do kredytów „Rodzina na Swoim”, który wielu Polakom umożliwił zakup pierwszego, własnego M. Na kolejne wsparcie od rządu będziemy musieli jeszcze zaczekać, bowiem start „Mieszkania dla Młodych”, który ma zastąpić RnS planowany jest dopiero w 2014 roku.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe. Z wyliczeń Expandera wynika, że gdyby oprocentowanie kredytów hipotecznych zależało bezpośrednio od stóp NBP, to raty spadłyby łącznie o 191 zł.

Młodzi ludzie nie mają łatwego życia. Utrudnienia w zyskaniu samodzielności i niezależności finansowej napotykają na każdym kroku. Niestety również dla banku młodzi ludzie są często mało wiarygodnym klientem, któremu z dużą niepewnością – o ile w ogóle – przyznają kredyty.

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Pierwsze półrocze 2014 roku to dla Polaków zarabiających w walucie obcej ostatni dzwonek na zaciągnięcie kredytu w złotym. Zgodnie z Rekomendacją S, od 1 lipca br. osoby osiągające dochody w innej walcie niż nasza rodzima nie będą mogły zadłużyć się w polskich bankach.

Ponad 99 procent kredytów mieszkaniowych udzielonych w drugim kwartale 2013 roku to kredyty złotowe. Wzrosła również liczba kredytów z przynajmniej 20% wkładem własnym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.