Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

10-06-2013, 00:00

|

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Oprocentowanie kredytów hipotecznych nadal spada. To zasługa przede wszystkim Rady Polityki Pieniężnej, która sprowadziła stopy procentowe do rekordowo niskich poziomów. Mimo obniżającej się raty zdolność kredytowa przestaje jednak rosnąć.

Według danych AMRON-SARFIN, w pierwszym kwartale 2013 roku średnie oprocentowanie hipotek spadło o 1,3 p.p. (dla kredytu w wysokości 300 tys. zł, za 25 lat z 25% wkładem własnym). Niższy koszt kredytów jest jednak spowodowany cięciami stóp procentowych, które do marca 2013 zostały obniżone łącznie o 150 punktów bazowych. Obniżki marż w bankach, choć już zauważalne, mają znikomy wpływ na spadek ceny kredytów.

Niższa miesięczna rata spowodowała w pierwszych miesiącach roku wzrost zdolności kredytowej. Nie wpłynęło to jednak na poprawę sytuacji na rynku hipotek. Spowolnienie gospodarcze, wzrost niechęci do zadłużania się w obawie o pogorszenie sytuacji finansowej oraz brak programu dopłat do kredytów hipotecznych sprawiły, że liczba nowych umów kredytowych wyraźnie spadła. Jak podaje AMRON-SARFiN, w pierwszych trzech miesiącach roku zawarto aż o 12,46% mniej umów niż w IV kwartale ubiegłego roku.

W najbliższym czasie sytuacja raczej nie ulegnie zmianie. Stopniowej poprawy możemy zacząć się spodziewać dopiero wraz z oczekiwanym wejściem w życie złagodzonych rekomendacji KNF i po uruchomieniu programu Mieszkanie dla Młodych. Do tego czasu, czyli przynajmniej do końca roku, nie ma większych perspektyw na odwrócenie trwającego od 2011 roku trendu. Tym bardziej, że zdolność kredytowa liczona dla modelowej rodziny i singla spadła w maju w porównaniu do miesiąca poprzedniego.

Spadku zdolności na pewno nie spowodowało niższe niż miesiąc wcześniej przeciętne wynagrodzenie. Z danych GUS wynika, że różnica wyniosła zaledwie 2 złote. Stopy procentowe, które na początku maja zostały obniżone o kolejne 25 punktów bazowych zadziałały na korzyść kredytobiorcy. WIBOR 3M spadł w ciągu miesiąca o ponad 10% osiągając poziom 2,74%. Dla kredytu w kwocie 300 tys. złotych, na 30 lat z marżą na poziomie 1,8% oznacza to spadek raty o kolejne 50 złotych. Różnica musi być więc spowodowana zmianami banków w samym sposobie liczenia zdolności kredytowej.

Michał Krajkowski – Dom Kredytowy NOTUS

Po wielu miesiącach wzrastającej zdolności kredytowej zbliżamy się już do momentu, kiedy przeciętne dostępne dla klienta kwoty przestają rosnąć. Zbliża się koniec cyklu obniżania stóp procentowych przez RPP, a Wibor 3 miesięczny nie spada już tak dynamicznie jak kilka tygodni temu. Zdolność kredytowa może jeszcze wzrosnąć po wejściu zmian w Rekomendacji S, ale będzie to wzrost co najwyżej kilku procentowy.

Warto jednak zwrócić uwagę na dużą rozbieżność w liczeniu zdolność kredytowej między poszczególnymi bankami. Dostępne kwoty w każdej z instytucji mogą różnić się nawet o kilkadziesiąt tysięcy. Warto, aby o tym pamiętały osoby poszukujące kredytu – niesatysfakcjonujący wynik u jednego z kredytodawców nie musi przekreślać szans na odpowiednio wysoką kwotę w innym banku.

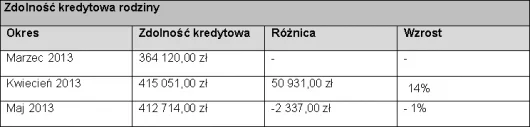

W maju modelowa rodzina mogła uzyskać kredyt średnio o ponad 2,3 tys. złotych niższy niż w kwietniu. Wzrosła jednak maksymalna kwota kredytu, jaką wnioskodawcy mogliby uzyskać. Podobnie, jak miesiąc wcześniej najwyższą kwotę kredytu przyznałyby: Bank Millennium – około 495 tys. złotych oraz bank ING – około 468 tys. złotych. W obu przypadkach kwota jest wyższa o około 13 tys. złotych. Na trzecim miejscu jest Bank Pekao S.A. z kredytem w kwocie 453 tys. złotych, co oznacza już spadek o około 2 tys. złotych.

|

| Opracowanie własne DK Notus i MarketMoney.pl |

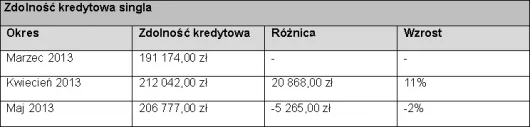

W gorszej sytuacji znajduje się singiel. Może on liczyć na kredyt o prawie 5,3 tys. złotych niższy, co przy kwocie 206 777 zł oznacza spadek zdolności o 2%. Największą kwotę kredytu mógłby uzyskać w Pekao S.A. – około 266 tys. złotych (kwota bez zmian w porównaniu do kwietnia) i w Banku BGŻ – około 231 tys. złotych (spadek o 17 tys. złotych).

|

| Opracowanie własne DK Notus i MarketMoney.pl |

Konrad Pluciński – MarketMoney.pl

Od listopada stopy procentowe zostały obniżone łącznie o 200 punktów bazowych. Nawet jeśli RPP zdecyduje się na kolejne cięcia, to banki raczej nie pozwolą na dalszy, znaczny wzrost zdolności kredytowej spowodowany niższą ratą przyszłego zobowiązania. Biorąc pod uwagę długi okres, na który najczęściej są zaciągane kredyty hipoteczne, to mało prawdopodobne, by stopy procentowe zostały w tym czasie utrzymane na rekordowo niskim poziomie. Ich wzrost spowoduje zwiększenie raty, a to negatywnie wpłynie na sytuację finansową kredytobiorców. Sytuacja taka musi zostać uwzględniona przez bank przed podjęciem decyzji o przydzieleniu kredytu.

Pozytywnie na zdolność kredytową może natomiast wpłynąć spodziewana nowelizacja rekomendacji S. Wydłuży ona okres kredytowania, jaki banki mogą brać pod uwagę szacując zdolność wnioskodawców z obowiązujących obecnie 25 lat do 30. Zmianie ulegnie również współczynnik DtI mówiący o dopuszczalnym poziomie zobowiązań klientów banku do uzyskiwanych dochodów. Obecnie nawet u najlepiej zarabiających osób nie może on przekroczyć 65%. Zapowiadane jest odejście od sztywnych limitów, dzięki czemu banki same będą mogły określać jego wysokość.

Nie należy się jednak spodziewać drastycznych zmian w sposobie liczenia zdolności kredytowej i nagłego wzrostu podaży hipotek. Tym bardziej, że ta sama rekomendacja mówi o ograniczeniu poziomu LTV do 80%. Zmiana ta nie spowoduje spadku zdolności wyrażonej kwotą kredytu, ale przyczyni się do zmniejszenia dostępności kredytów dla osób nieposiadających oszczędności.

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 18 banków (Alior, BGŻ, BOŚ, BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble, ING, Millennium, Multibank, Nordea, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla.

W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 661,68 zł brutto wg. danych za kwiecień 2013); spłacają ratę kredytu w wysokości 300 zł mies. (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9% zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3 830,89 zł brutto miesięcznie wg. danych za kwiecień 2013). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w maju 2013 roku, przy założeniu, że:

• klienci nie są klientami banku (oferta dla nowych klientów),

• klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

• opłaty okołokredytowe nie są kredytowane,

• klienci posiadają 20% wkładu własnego.

Konrad Pluciński - MarketMoney.pl

Michał Krajkowski – Dom Kredytowy Notus

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.