Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zaliczka i zadatek od dawna stanowią istotne elementy obrotu gospodarczego. Spotykane są zarówno w transakcjach między przedsiębiorcami, jak i w relacjach z klientami. Często jednak pojęcia te są mylone lub używane zamiennie, co może prowadzić do poważnych nieporozumień. Choć zarówno zaliczka, jak i zadatek są formami przedpłaty, ich wpłata wywołuje różne konsekwencje. Wyjaśniamy, na czym polegają te różnice oraz jakie skutki prawno-podatkowe wynikają z wpłaty zaliczki lub zadatku.

W dniach 6-8 czerwca 2017 roku w Warszawie odbędzie się po raz kolejny spotkanie „BIZNES versus FISKUS, FINANSE I PODATKI” dedykowane m.in. Dyrektorom Finansowym, CEO, Głównym Księgowym, Dyrektorom ds. Podatków, Dyrektorom ds. Zarządzania Ryzykiem, Dyrektorom Działów Prawnych, doradcom podatkowym, biegłym rewidentom, radcom prawnym oraz adwokatom.

Praca księgowej to bardzo odpowiedzialne zajęcie. Wymaga obrotu danymi osobowymi, rozliczeniami i często też samymi pieniędzmi.

Zatory płatnicze to wciąż poważny problem w polskiej gospodarce. Wystarczy kilku nierzetelnych kontrahentów, by nawet stabilna firma zaczęła mieć kłopoty z płynnością finansową. Zgłoszenie dłużnika do windykacji jest naturalnym i często niezbędnym krokiem, by odzyskać należne środki. Jak to zrobić skutecznie i z głową? Eksperci z Pactus.eu radzą, jak zwiększyć skuteczność odzyskiwania należności.

Ogólnopolska Sieć Certyfikowanych Biur Rachunkowych (OSCBR) przeszkoliła już ponad 400 biur rachunkowych w ramach programu „Bądź gotowy na KSeF”. Biura partnerskie otrzymały prestiżowe certyfikaty Ministerstwa Finansów, co stanowi początek szerszej kampanii edukacyjnej, która teraz ma być kierowana bezpośrednio do przedsiębiorców.

W branży TSL każdy dzień zwłoki w płatności, potrafi realnie zachwiać płynnością finansową firmy. Niestety, nawet najbardziej rzetelny przewoźnik, czy spedytor może trafić na kontrahenta, który spóźnia się z przelewem lub próbuje uniknąć zapłaty. W takich sytuacjach liczy się nie tylko determinacja w dochodzeniu roszczeń, ale przede wszystkim to, jakie dane i dokumenty mamy w ręku.

Wiele firm korzysta z efektów pracy twórczej pracowników oraz osób wykonujących umowy cywilnoprawne i wypłaca z tego tytułu honoraria autorskie.

Powódź może prowadzić do częściowej lub całkowitej niemożności wykonania świadczenia umownego. W sytuacji gdy wykonanie świadczenia stało się niemożliwe, na skutek powodzi, wówczas zobowiązany do wykonania świadczenia (dłużnik) zostaje zwolniony z jego realizacji i nie może domagać się świadczenia wzajemnego. Jeżeli jednak dłużnik już otrzymał świadczenie wzajemne, wówczas jest zobowiązany do jego zwrotu zgodnie z przepisami o bezpodstawnym wzbogaceniu. Świadczenie jest uznawane za niemożliwe, gdy żadna osoba, nie tylko sam dłużnik, nie jest w stanie go zrealizować.

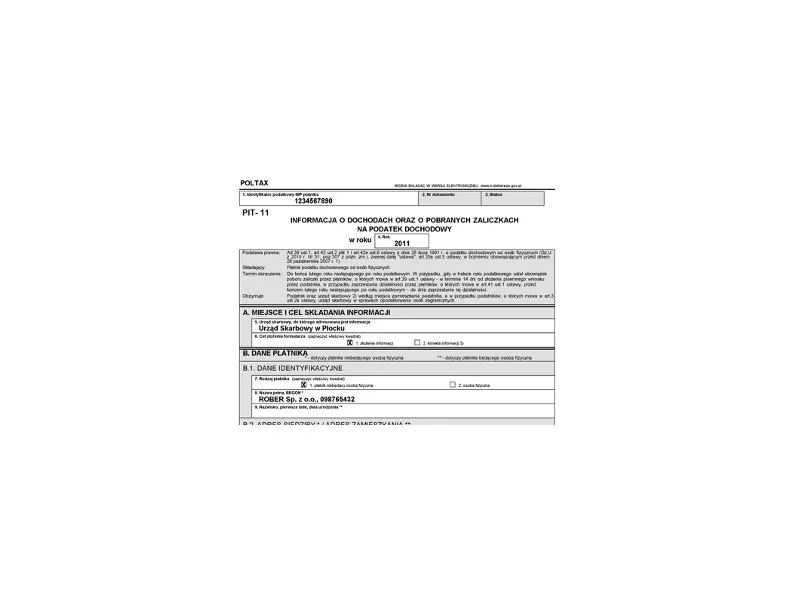

Uwaga! Do końca lutego firmy muszą przygotować i wysłać roczne zeznania podatkowe PIT-11/PIT-40 swoich pracowników!

Z początkiem 2013r. planowane są kolejne zmiany w przepisach, istotne dla prowadzenia firmy. Najważniejsze odnoszą się do przepisów kadrowo-płacowych oraz ustawy o podatku VAT.

Podmioty, które tworzą sprawozdanie finansowe za 2013 rok, do 26 marca muszą sporządzić zestawienie obrotów i sald księgi głównej. Zachowanie terminów ich sporządzenia jest jednym z warunków do uznania ksiąg rachunkowych za prowadzone na bieżąco.

Automatyzacja w biurze rachunkowym to proces wykorzystania nowoczesnych technologii do usprawnienia codziennych zadań księgowych. Dzięki niej można wyeliminować wiele żmudnych, powtarzalnych czynności, takich jak ręczne wprowadzanie danych z faktur kosztowych czy ich segregacja.

Firmy księgowe – które mają dostęp do wrażliwych informacji finansowych i innych danych osobowych klientów – są dziś jednym z głównych celów cyberprzestępców. Księgowi, pracując online narażeni są na różne typy takich ataków, dlatego powinni być wyjątkowo wyczuleni m.in. na oszustwa typu phishing czy vishing. Czy jest szansa, aby się przed nimi obronić? Tak – konieczna jest świadomość zagrożeń i nieustanna edukacja.

Każda firma, niezależnie od swojej wielkości, musi prowadzić ewidencję finansową. Jednak sposób prowadzenia księgowości różni się w zależności od skali działalności, formy prawnej czy obrotów. Dla mniejszych przedsiębiorstw często wystarczająca jest księgowość uproszczona, która obejmuje jedynie podstawowe aspekty finansowe, takie jak ewidencję przychodów, kosztów i podatków. W większych firmach sytuacja wygląda zupełnie inaczej – pełna księgowość staje się koniecznością. Dlaczego? Co sprawia, że większe firmy nie mogą polegać na uproszczonej ewidencji? Przyjrzyjmy się temu bliżej.

Od 1 lipca 2022 na osoby rozliczające się według skali podatkowej czekają zmiany.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.