Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Umowy pełnią bardzo istotną rolę w rozwoju i funkcjonowaniu każdej współczesnej firmy, ponieważ ich podstawowym celem jest regulowanie praw i obowiązków każdej z zaangażowanych stron. Umowy mogą być podpisywane zarówno między instytucjami lub osobami działającymi w jednym kraju, jak i pomiędzy podmiotami międzynarodowymi. W tym drugim przypadku często pojawia się konieczność ich przetłumaczenia. Co warto wiedzieć o tłumaczeniach umów i komu powierzyć ich wykonanie?

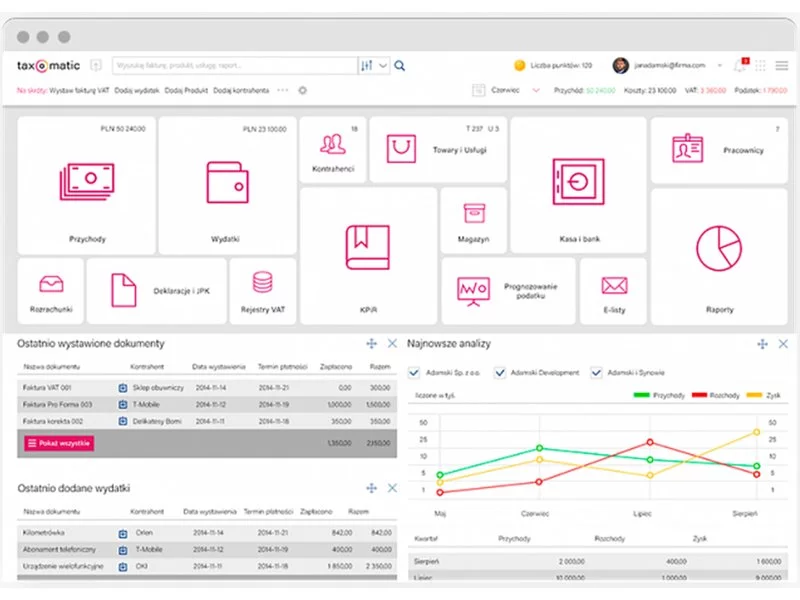

U podstaw każdego przedsiębiorstwa leżą zasoby i procesy. Te elementy wzajemnie na siebie wpływają, dlatego aby firma dobrze funkcjonowała, trzeba nimi odpowiednio zarządzać. Utrzymywanie kontroli nad dokumentami i przetwarzanymi informacjami to optymalizacja nie tylko pracy, ale także czasu i kosztów.

Zastanawiałeś się kiedyś, jak w łatwy i szybki sposób sprawić, aby księgowość Twojej firmy była idealna? Co zrobić, by rozliczać się prawidłowo, zgodnie z obowiązującymi prawami, a jednocześnie przyjemnie i komfortowo?

Większość przedsiębiorców na hasło – pełna księgowość – poważnieje, zamiera, i z niepokojem zaczyna szukać w pamięci jej definicji oraz zasad prowadzenia. Dlaczego? Ponieważ pełna księgowość stanowi najbardziej złożony i skomplikowany, ale - co nie bez znaczenia, również najbardziej precyzyjny i wyjątkowo dokładny system księgowania. Co za tym idzie, oddaje sytuację finansową danej firmy lub przedsiębiorstwa w sposób najbardziej rzetelny i godny zaufania. Czym właściwie jest, kogo obowiązuje i jakie zalety płyną z prowadzenia w firmie pełnej księgowości, postaramy się wyjaśnić poniżej.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków.

Od 23 sierpnia 2013 obowiązują nowe przepisy Kodeksu Pracy w zakresie uelastycznienia czasu pracy. Przedsiębiorcy czekali na nie z niecierpliwością. Jednak mimo tego, że minęło już kilka miesięcy, związki zawodowe oraz część pracowników nadal obawiają się, że zmiany oznaczają korzyści tylko dla jednej ze stron.

InsERT S.A., lider rynku programów dla MSP, w najnowszej wersji systemu InsERT GT wprowadził zmiany uwzględniające nowe przepisy dotyczące podatku od towarów i usług.

Składki opłacane na ZUS przez firmy na specjalny wniosek przedsiębiorcy będą zależne od wysokości jego przychodu.

Obecna sytuacja związana z wprowadzeniem stanu epidemicznego w związku z zagrożeniem wywołanym przez koronawirusa w Polsce oraz w pozostałych państwach Unii Europejskiej nie sprzyja gospodarce, w tym przemysłowi.

Zakładasz lub planujesz założyć własną działalność gospodarczą ale nie wiesz na jakie biuro rachunkowe się zdecydować?…. nie przejmuj się bo to całkowicie standardowy dylemat przedsiębiorcy.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

Nowa składka rentowa zacznie obowiązywać od 1 lutego 2012 roku. Jakie zmiany oznacza to dla pracownika i pracodawcy? Czy nowe przepisy wpłyną na sytuację na polskim rynku pracy?

Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. Nr 60, poz. 535) weszła w życie w dniu 1 października 2003 r., natomiast przepisy o postępowaniu naprawczym weszły w życie 23 kwietnia 2003 r.

Przepisy Ustawy o rachunkowości obligują każdą jednostkę do wyceny nie rzadziej niż na dzień bilansowy swojego majątku (aktywów) oraz źródeł finansowania tego majątku (pasywów), przy czym zasady wyceny są uregulowane ustawowo. Jak należy wycenić aktywa? Czym są podstawowe kategorie wyceny? Czym różni się cena nabycia od ceny zakupu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.