Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Prawie wszystkie firmy zobligowane są do wykonania bilansu rocznego na zamknięcie roku obrotowego. Często jednak obawiają się, że wyniki będą odbiegać od oczekiwań.

Każda firma, niezależnie od swojej wielkości, musi prowadzić ewidencję finansową. Jednak sposób prowadzenia księgowości różni się w zależności od skali działalności, formy prawnej czy obrotów. Dla mniejszych przedsiębiorstw często wystarczająca jest księgowość uproszczona, która obejmuje jedynie podstawowe aspekty finansowe, takie jak ewidencję przychodów, kosztów i podatków. W większych firmach sytuacja wygląda zupełnie inaczej – pełna księgowość staje się koniecznością. Dlaczego? Co sprawia, że większe firmy nie mogą polegać na uproszczonej ewidencji? Przyjrzyjmy się temu bliżej.

Pełna księgowość to kompleksowy system prowadzenia ewidencji finansowej, który jest wymagany od niektórych przedsiębiorców w Polsce.

W dobie dynamicznych zmian gospodarczych i postępującej cyfryzacji, rola głównego księgowego wykracza daleko poza tradycyjne prowadzenie ksiąg rachunkowych. Dziś to nie tylko strażnik finansowej transparentności, ale także strategiczny partner zarządu, odpowiedzialny za kluczowe decyzje i bezpieczeństwo finansowe firmy. Jakie kompetencje są niezbędne, by sprostać wyzwaniom współczesnej rachunkowości? Jak wygląda codzienna praca i ścieżka rozwoju w tym zawodzie? Przedstawiamy najważniejsze aspekty pracy głównego księgowego oraz praktyczne wskazówki, jak stać się ekspertem w sporządzaniu sprawozdań finansowych i skutecznie zarządzać finansami organizacji.

Obowiązkiem każdego przedsiębiorcy jest ewidencjonowanie operacji gospodarczych prowadzonej firmy. Sposób, w jaki będą one rejestrowane, zależy od formy działalności oraz osiąganego rocznego przychodu. Podatnicy mają możliwość prowadzenia działalności za pomocą księgowości uproszczonej lub pełnej. Kluczowe jest jednak pytanie, kiedy firma jest zobowiązana do przejścia z uproszczonej na pełną księgowość i czym pełna księgowość różni się od uproszczonej? Odpowiedzi znajdziesz w naszym artykule.

Problemy finansowe to nie tylko kwestia pieniędzy, ale także zdrowia psychicznego. Badania pokazują, że długi, opóźnienia w płatnościach, brak płynności i niski poziom oszczędności mają negatywny wpływ na samopoczucie, poczucie własnej wartości, zdolność radzenia sobie ze stresem oraz ryzyko depresji i lęków.

Rok 2020 upłynął w SaldeoSMART pod znakiem nowości. W systemie pojawiły się kolejne funkcje, w tym eZNACZEK, który podniósł poziom bezpieczeństwa e-maili, oraz narzędzia wspierające utrzymanie płynności finansowej. Teraz firmy mogą wysłać do swoich kontrahentów fakturę z linkiem do szybkiej płatności online lub – jeśli mają taką potrzebę – skorzystać z faktoringu.

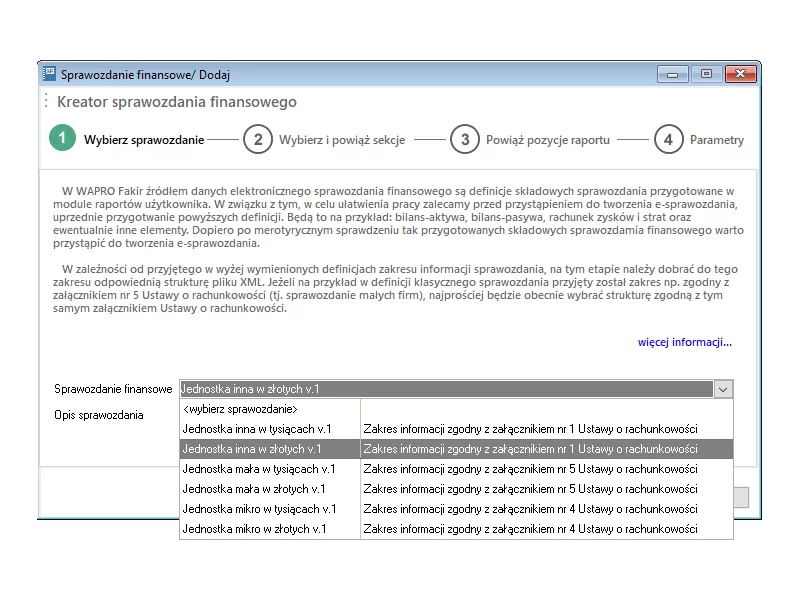

Od wersji 8.40.2 WAPRO Fakir umożliwia tworzenie i zapisywanie sprawozdań finansowych w postaci elektronicznej, to jest w postaci pliku o strukturze logicznej oraz formacie udostępnionym w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, zgodnie z art. 45 ust. 1g ustawy z dnia 29 września 1994 r. o rachunkowości.

W jaki sposób zwiększyć efektywność aktywów pracujących na zysk organizacji? Od czego zacząć by wynik naszych działań był rzeczywiście wyjątkowy? Artykuł odpowiada na te pytania.

1 stycznia 2018 roku obowiązek comiesięcznego przesyłania Jednolitego Pliku Kontrolnego z ewidencji VAT objął także mikroprzedsiębiorców oraz podatników nie będących przedsiębiorcami w rozumieniu ustawy o swobodzie działalności gospodarczej, którzy spełniają kryteria zatrudnienia i obrotów dla mikroprzedsiębiorcy.

Ministerstwo Finansów właśnie opublikowało, zgodnie ze wcześniejsza obietnicą, oficjalną wersję struktury Jednolitego Pliku Kontrolnego (JPK).

Już od 1 lipca 2016 roku polskie przedsiębiorstwa będą musiały udostępniać Urzędowi Skarbowemu szczegółowe dane finansowo-księgowe oraz handlowe w formie elektronicznej.

Na wszystkich jednostkach podlegających obowiązkowi wpisu do Krajowego Rejestru Sądowego oraz prowadzących pełną księgowość zgodnie z artykułem 2 Ustawy o rachunkowości spoczywa obowiązek złożenia sprawozdania finansowego do KRS.

Czy wiesz……jak czytać, analizować i interpretować sprawozdania finansowe? jak skutecznie badać standing finansowy kontrahenta? jak oceniać wiarygodność kontrahenta minimalizując ryzyko?

W życiu większości księgowych jesień to nie tylko czas szarlotki i dyniowych przetworów, to także okres, w którym rozpoczyna się przygotowanie do zamknięcia roku finansowego. Jeśli rok finansowy firmy kończy się 31 grudnia, warto zapoznać się z listą czynności, które należy wykonać w kontekście zamknięcia roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.