Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kadra zarządzająca w każdej branży, ma do czynienia z dużą ilością danych, którą można postrzegać zarówno jako obciążenie, jak i możliwość. Kierownictwo nadzorujące dane firmy, musi znaleźć równowagę między codziennym zarządzaniem danymi, a skutecznym ich wykorzystaniem.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Polacy należą do europejskich liderów cyfryzacji finansów. Ponad 31 mln osób regularnie loguje się do bankowości elektronicznej, a 9 na 10 dorosłych internautów robi zakupy online. W tej rzeczywistości naturalnym krokiem staje się przeniesienie do sieci kolejnych obszarów zarządzania finansami, w tym spłaty zaległych zobowiązań. Dane z portalu Intrum, potwierdzają, że ten kierunek odpowiada na realne potrzeby: aż 73 proc. osób dokonujących płatności online to Ci, z którymi wcześniej nie udało się nawiązać kontaktu tradycyjnymi kanałami.

Branża TSL stale mierzy się z wyzwaniami, jednak obecna kumulacja trudności jest wyjątkowo dotkliwa. Przewoźnicy od lat radzą sobie bez systemowego wsparcia czy unijnych dotacji, ale natłok regulacji (SENT, Pakiet Mobilności), niestabilne ceny paliw oraz drastyczne podwyżki myta u naszych zachodnich sąsiadów to czynniki, które radykalnie odróżniają dzisiejszą rzeczywistość od minionych lat.

Może się wydawać, że osoby młode, należące do pokolenia Z, żyją chwilą i bez zastanowienia zaciągają zobowiązania na rzeczy, które nie są im niezbędne do życia, przez co często popadają w finansowe tarapaty. Z drugiej strony mamy polskich seniorów, którzy w większości pobierają niskie emerytury. Czy to oni lub generacja Z mają największe długi? Okazuje się, że nie. Raport InfoDług pokazuje, że pokolenie X – 45-54 latków – ma najwyższe średnie zadłużenie na osobę i najwyższą kwotę długów. Najwięcej zadłużonych osób należy do pokolenia Y – mających 35-44 lat. Problemy finansowe osób w tym wieku potwierdzają dane KRD – z 5 tys. zadłużonych, którzy ogłosili upadłość konsumencką w III kwartale 2023 r., największą grupę stanowili ci, którzy mają od 36 do 45 lat.

Na wszystkich jednostkach podlegających obowiązkowi wpisu do Krajowego Rejestru Sądowego oraz prowadzących pełną księgowość zgodnie z artykułem 2 Ustawy o rachunkowości spoczywa obowiązek złożenia sprawozdania finansowego do KRS.

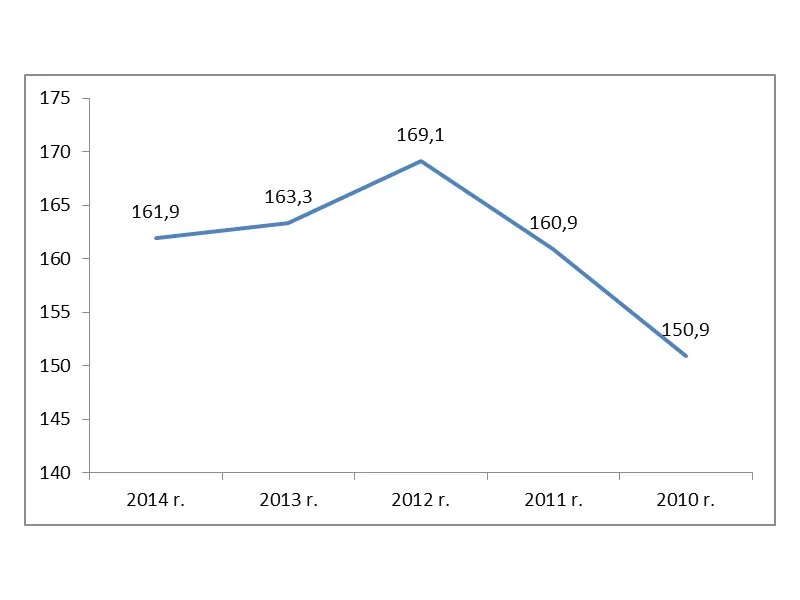

System rejestracyjny konkursu Księgowy Roku 2008 ruszy 1 sierpnia br. na stronie www.ksiegowyroku.pl. Każdy zarejestrowany otrzyma indywidualny login i hasło, dzięki czemu będzie mógł m.in. wziąć udział w niepunktowanej „rozgrzewce” przed Konkursem.

W ubiegłym roku na wakacje wyjechało 60 proc. Polaków, a wszystko wskazuje na to, że tegoroczny sezon przyniesie jeszcze lepszy wynik[1]. Z danych Turystycznego Funduszu Gwarancyjnego wynika, że tylko w pierwszym kwartale z wyjazdów zorganizowanych skorzystało o 120 tys. osób więcej niż w tym samym okresie w 2024 roku – to wzrost o 5,5 proc[2]. Choć liczby te pokazują, że rośnie zaufanie do wyjazdów zorganizowanych, nie wszystkim turystom udaje się uniknąć rozczarowań. Skorzystanie z usług profesjonalnej firmy jest wygodne, ale wiąże się z pewnym ryzykiem. Co zrobić, gdy zamiast zasłużonego wypoczynku czeka nas walka o zwrot pieniędzy?

Miliony ludzi zarządzają swoimi codziennymi finansami za pomocą kart kredytowych.

Ponad połowa firm obawia się dziś, że ich klienci nie uregulują zobowiązań na czas – wynika z raportu Intrum European Payment Report 2025. Choć w pierwszej połowie 2025 roku polska gospodarka przejawiała oznaki stabilizacji, z prognozowaną roczną dynamiką PKB na poziomie 3,6%, to jednak w kolejnych latach przewidywane jest stopniowe zmniejszenie dynamiki do ok. 3,1% w roku 2027. Takie spowolnienie może dodatkowo pogłębiać problemy z płynnością, które i tak są już poważnym wyzwaniem dla przedsiębiorstw. Aż co czwarty przedsiębiorca przyznaje, że w perspektywie dwóch lat musi liczyć się z ryzykiem zamknięcia firmy – w sektorze MŚP podobne obawy zgłasza niemal 30% podmiotów. Opóźnienia w płatnościach to dziś jeden z najważniejszych czynników ryzyka w biznesie. Dlatego profilaktyka zadłużeniowa, jasno sformułowane umowy – także leasingowe – oraz profesjonalne wsparcie doradcze stają się fundamentami świadomego zarządzania finansami.

Umowy leasingowe od lat należą do najchętniej wybieranych form finansowania inwestycji przez polskie firmy - aż 66% małych i średnich przedsiębiorstw wskazuje go jako najważniejsze źródło, co daje drugi najwyższy wskaźnik w całej Unii Europejskiej. Popularność ta nie dziwi: leasing pozwala na szybki dostęp do nowoczesnych technologii i środków trwałych, bez konieczności angażowania dużego kapitału własnego. Zyskuje się elastyczność, korzyści podatkowe i możliwość systematycznej wymiany sprzętu, ale za tą wygodą stoi odpowiedzialność. Gdy firma przestaje regulować raty, zaczyna się ciąg zdarzeń, którego skutki mogą poważnie zagrozić dalszemu prowadzeniu działalności. W 2024 roku zadłużenie wobec firm leasingowych przekroczyło 1,36 mld zł i było o niemal o 1/4 wyższe niż rok wcześniej.

W czasie rozliczeń PIT obietnica błyskawicznego zwrotu podatku działa jak magnes. Doskonale wiedzą o tym cyberprzestępcy, którzy szukają coraz to nowszych sposobów, by wyłudzić pieniądze. Z najnowszych danych CERT Polska wynika, że w 2025 roku zgłoszono ponad 658 tys. potencjalnych zagrożeń w sieci, a liczba potwierdzonych incydentów cyberbezpieczeństwa wzrosła aż o 152 proc. rok do roku. Zdecydowana większość z nich to oszustwa internetowe, przede wszystkim phishing, czyli wyłudzanie danych i pieniędzy poprzez fałszywe wiadomości lub strony[1]. W sezonie podatkowym kluczowe staje się więc jedno: cyfrowa czujność podatnika. Jak nie dać się naciągnąć?

W Polsce rośnie problem związany z terminowym regulowaniem należności. Skuteczne dotarcie do dłużnika i zoptymalizowanie procesu odzyskiwania długów, może okazać się kluczem do usprawnienia wielu procesów w organizacji.

Polskie firmy wdrażają sztuczną inteligencję w finansach szybciej, niż poznają reguły jej stosowania. Niemal dwie trzecie z nich korzysta już z narzędzi AI w obsłudze płatności, ale tylko 36% deklaruje dobrą znajomość unijnego rozporządzenia o sztucznej inteligencji (AI Act). To luka, która już wkrótce może oznaczać realne ryzyko: od sierpnia 2026 r. przepisy AI Act zaczną w pełni obowiązywać, a polski nadzór nad sztuczną inteligencją dopiero się formuje.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.