Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od 1 lipca 2018 r. w Polsce funkcjonuje mechanizm podzielonej płatności (MPP), czyli split payment. Jak dotąd istnieje dobrowolność stosowania go przez nabywcę – osobę płacącą, która może, ale nie musi z niego skorzystać. Jednak w wybranych branżach split payment jeszcze w tym roku może być obowiązkowy. O które branże chodzi i jaki jest przybliżony termin wprowadzenia tych zmian w życie?

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Sustainability-Linked Loans (SLL) to forma finansowania kredytem, w której wysokość płaconych przez kredytobiorcę odsetek jest zależna od zrealizowania przyjętych zobowiązań w zakresie zrównoważonego rozwoju.

Kredyty frankowe to temat, który od lat budzi wiele emocji wśród polskich kredytobiorców. Dynamicznie zmieniające się przepisy, orzecznictwo sądów oraz decyzje ekonomiczne mają ogromny wpływ na sytuację osób, które zaciągnęły zobowiązania w szwajcarskiej walucie. Ostatnie miesiące przyniosły kilka istotnych zmian, które mogą mieć kluczowe znaczenie dla frankowiczów.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Jak wynika z raportu KPMG, za 12 miesięcy globalna bankowość może wyglądać zupełnie inaczej.

Już za moment październik, a wraz z nim kolejne roczniki czeka rozpoczęcie ważnego etapu w życiu, jakim są studia. Dla wielu młodych-dorosłych ten moment wiąże się również ze zrobieniem kolejnego kroku w dorosłość – samodzielnym zarządzaniem finansami.

Rozwód to nie tylko emocjonalny sprawdzian, ale również wyzwanie finansowe, zwłaszcza, gdy byłych małżonków dalej łączy wspólny kredyt. Choć niewątpliwie jest to duża zmiana w życiu prywatnym, to z perspektywy banku nie ma ona znaczenia - spłata długu wciąż jest wymagana. Kto za to odpowiada, jeśli jeden z byłych partnerów nie chce lub nie jest w stanie regulować rat? Jakie są konsekwencje niespłacania kredytu i jakie rozwiązania będą najlepsze, by uniknąć problemów finansowych? Warto poznać odpowiedzi na te pytania jeszcze przed podziałem majątku, aby każda ze stron mogła lepiej zadbać o swój budżet.

Rynek bankowych kredytów konsumpcyjnych od dłuższego czasu znajduje się w zastoju. Spada akcja kredytowa i obniża się saldo udzielonych kredytów. W tym samym czasie dynamicznie rośnie działalność kredytowa instytucji parabankowych.

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

W ocenie analityków DM Banku BPS ryzyko korekty na globalnych rynkach akcji i obligacji zwiększa się. Swoją tezę eksperci domu maklerskiego prezentują w pierwszym wydaniu nowego produktu analitycznego -„Perspektywy rynku”, który będzie zbiorem przewidywań i prognoz na kolejny miesiąc.

Po kilku latach wyraźnej presji na domowe budżety europejscy konsumenci zaczynają odzyskiwać poczucie finansowej stabilności. Najnowsza edycja Intrum European Consumer Payment Report 2025 pokazuje, że coraz więcej gospodarstw domowych deklaruje zdolność do pokrywania bieżących wydatków i regulowania rachunków na czas. Odsetek ten wzrósł z 63% w 2023 do dzisiejszych 76%. Poprawa ta nie jest jednak równomierna – w wielu krajach nadal odczuwalne są skutki spowolnienia gospodarczego, a różnice w poziomie dochodów pogłębiają się mimo stabilnych rynków pracy i łagodzenia polityki monetarnej.

Większość z nas na co dzień dokonując różnych płatności ze swojego konta za pośrednictwem bankowości elektronicznej, korzysta z tradycyjnych przelewów.

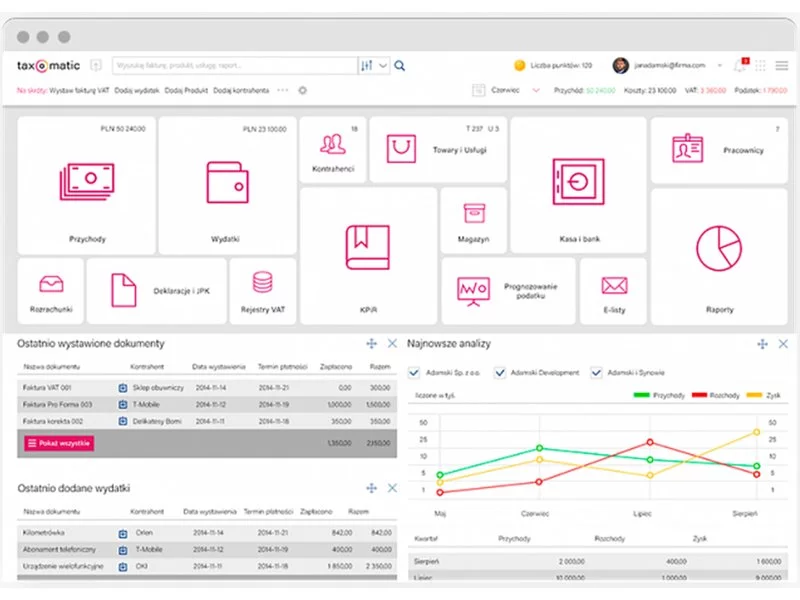

Zastanawiałeś się kiedyś, jak w łatwy i szybki sposób sprawić, aby księgowość Twojej firmy była idealna? Co zrobić, by rozliczać się prawidłowo, zgodnie z obowiązującymi prawami, a jednocześnie przyjemnie i komfortowo?

„Nie zapłaciłam kilku rat kredytu za mieszkanie. Czy bank od razu naśle na mnie komornika? „Boję się, że komornik zabierze jedyny komputer, przy którym uczy się moje dziecko!”, „Czy komornik może mnie nachodzić i nękać w środku nocy?” – takich dramatycznych wpisów na forach poświęconych pomocy prawnej czy dłużnikom, można znaleźć w Internecie mnóstwo.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.