Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

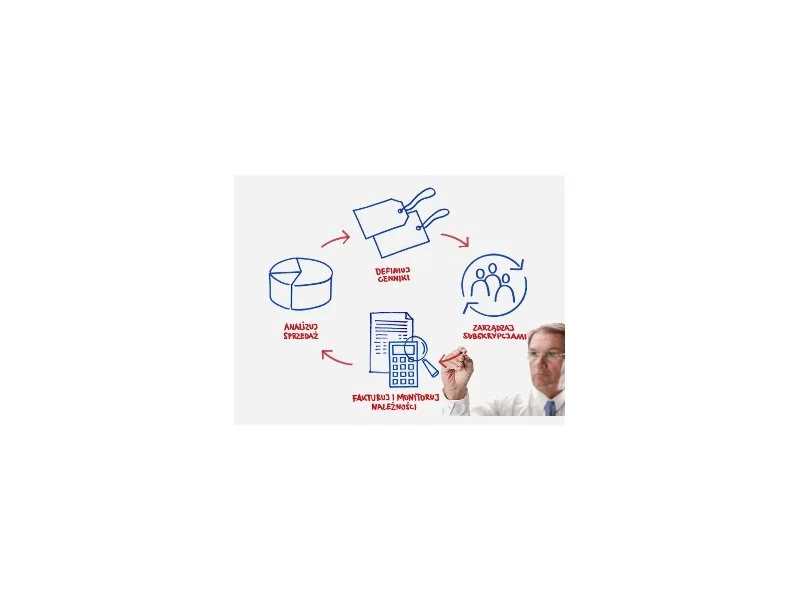

Sprzedaż usług i treści w Internecie rozliczanych w abonamencie to nie tylko stabilność przychodów ale również szereg wyzwań. Ich specyfikę od podszewki znają twórcy Billin – platformy wspomagającej rozliczenia usług ciągłych.

W momencie, gdy przedsiębiorstwo znajduje się w trudnej sytuacji finansowej i istnieje ryzyko, że nie będzie w stanie spłacić swoich zobowiązań, ważne jest, aby jak najszybciej skorzystać z pomocy specjalistów. Doradcy finansowi mogą pomóc w przygotowaniu planu restrukturyzacji, który pozwoli na przetrwanie przedsiębiorstwa i uniknięcie upadłości. Warto również rozważyć skorzystanie z programów rządowych, takich jak tarcza antykryzysowa, które mogą pomóc w przetrwaniu trudnego okresu.

Comarch ogłosił wyniki sprzedaży systemów ERP za pierwsze trzy kwartały 2009 roku. Sprzedaż oprogramowania do zarządzania wzrosła o 12 proc. w porównaniu do pierwszych trzech kwartałów 2008 roku.

Zdolność kredytowa od kilku miesięcy utrzymuje się na zbliżonym poziomie. Banki zaostrzają politykę, ale zmiany są mało znaczące. Różnice w relacji miesiąc do miesiąca wynikają przede wszystkim ze zmian wynagrodzenia przyjmowanego do liczenia zdolności. W praktyce kredytobiorcy nie powinni odczuwać większych zmian.

Od dziś w ofercie Asseco Business Solutions dedykowanej sektorowi MSP dostępny jest nowy produkt - WF-Mag Mobile 2. Rozwiązanie ma za zadanie wspierać pracę małych i średnich firm działających w oparciu o przedstawicieli terenowych.

Analiza jednej z wiodących agencji zatrudnienia pokazuje, że niemal 48% ankietowanych pracowników rozważyłoby odejście z pracy, jeśli nie pozwalałaby im ona cieszyć się życiem. To jasny sygnał dla organizacji, że zadowolenie pracowników jest kluczowe do ich zatrzymania. W związku z tym priorytetem działów HR powinno być dbanie o dobrostan pracowników i zrównoważony rozwój. Jednak, czym jest prawdziwy dobrostan i jak stworzyć środowisko, w którym pracownicy nie tylko czują się spełnieni, ale także mają możliwość rozwoju osobistego i zawodowego?

Po kilku miesiącach pracy nowego parlamentu polscy przedsiębiorcy, oczekujący większej swobody i stabilności w prowadzeniu biznesu, z lekkim zniecierpliwieniem patrzą na ruchy polityków. Liczą przede wszystkim na zmiany w naliczaniu składki zdrowotnej, która obecnie jest uzależniona od wysokości przychodów. Czy obietnice wyborcze na pewno zostaną spełnione?

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Profesjonalizm pod kątem merytorycznym i formalno – prawnym to cel, który chcą osiągnąć małe i średnie biura rachunkowe. Nadążanie za zmianami przepisów i trendów rynkowych stało się dla wielu z nich warunkiem przetrwania.

Dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. To mit! Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków.

W Polsce emerytura zwykle nie przekracza kwoty 1600 zł. Skutek? Osoby starsze żyją na granicy ubóstwa: trzeba zapłacić za czynsz, jedzenie, leki. Ponieważ seniorów na nic nie stać, zostają też wykluczeni z życia społecznego. Uwagę na ten problem zwróciła akcja „Pokolenie 1600”.

W III kwartale 2022 r. liczba niewypłacalności w biznesie wzrosła o ponad 1/4 w stosunku do poprzedniego kwartału. 73 przedsiębiorstwa ogłosiły upadłość, a 677 rozpoczęło proces restrukturyzacji.

Kancelarie prawne prowadzą coraz więcej postępowań o upadłość konsumencką.

Unikanie sięgania po szybkie (i drogie!) pożyczki. Robienie zakupów w dyskontach. Oszczędzanie na „czarną godzinę”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.