Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mniejsza dostępność kredytów hipotecznych przy równoczesnym pobudzaniu apetytu na mieszkania poprzez ustawę o gwarantowanym kredycie hipotecznym. Zdaniem ekspertów kredytowych Gold Finance te dwa zjawiska zdominują rok 2022.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

Zakup domu do remontu jest dużo mniejszym wydatkiem niż zakup nieruchomości, która jest w świetnym stanie.

Coraz więcej Polaków dobrowolnie oszczędza na emeryturę. W ubiegłym roku wpłaty na IKE dokonało 313 tys. osób. To najwięcej od 2007 r.

„Przygotuj się na RODO!”. „Uważaj na kary!”. „Małe biznesy też muszą mieć się na baczności!”. Festiwal paniki związany z kończeniem się okresu przejściowego między przyjęciem a wdrożeniem unijnego rozporządzenia o ochronie danych osobowych trwa w najlepsze, a przedsiębiorcy gorączkowo łapią się każdej deski ratunku, licząc na odnalezienie się w natłoku zbyt ogólnych czy sprzecznych informacji.

Co trzeci specjalista odrzuci ofertę współpracy, jeśli wizerunek pracodawcy nie będzie spełniał jego oczekiwań.

Jeszcze kilka lat temu szybkie pożyczki w 15 minut, nazywane potocznie chwilówkami, nie były w żaden sposób kontrolowane. Sytuacja zmieniła się w 2016 roku, na skutek nowelizacji ustawy o nadzorze nad rynkiem finansowym, która wprowadziła istotne zmiany dotyczące pożyczek m.in. w ustawie o kredycie konsumenckim.

W ubiegłym roku, z powodu niepewności wywołanej przez pandemię i lockdown, banki zmieniły swoją politykę w zakresie udzielania kredytów deweloperom oraz inwestorom. Mogliśmy zauważyć wzmożoną ostrożność w podejściu do finansowania prawie wszystkich rodzajów nieruchomości – zwiększyły się oczekiwania odnośnie zabezpieczeń, wydłużyły procesy decyzyjne, a czasami pojawiały się nawet wymogi analizy wrażliwości wartości poszczególnych obiektów.

Eksperci od finansów są zgodni, że przechowywanie zgromadzonych oszczędności na zwykłych rachunkach osobistych, albo trzymanie gotówki w szufladzie to najgorsze z możliwych rozwiązań.

„Zwiększ swoją efektywność w biznesie. Stać Cię na nowoczesność. …czyli dobre strategie i najlepsze rozwiązania na trudne czasy.” - tak zatytułowany jest cykl konferencji organizowanych przez Asseco Business Solutions w okresie maj-czerwiec br.

Zdaniem 57% respondentów, ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. Zmieniły się wyzwania stojące przed sektorem - 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% respondentów zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu Nadużycia w sektorze finansowym opracowanego przez Związek Przedsiębiorstw Finansowych i firmę EY.

23 grudnia Senat przyjął nową ustawę okołobudżetową z poprawkami. Jeśli zostanie ona podpisana przez Prezydenta, będzie to równoznaczne z zatwierdzeniem końca lokat antypodatkowych i omijania tzw. „podatku Belki”.

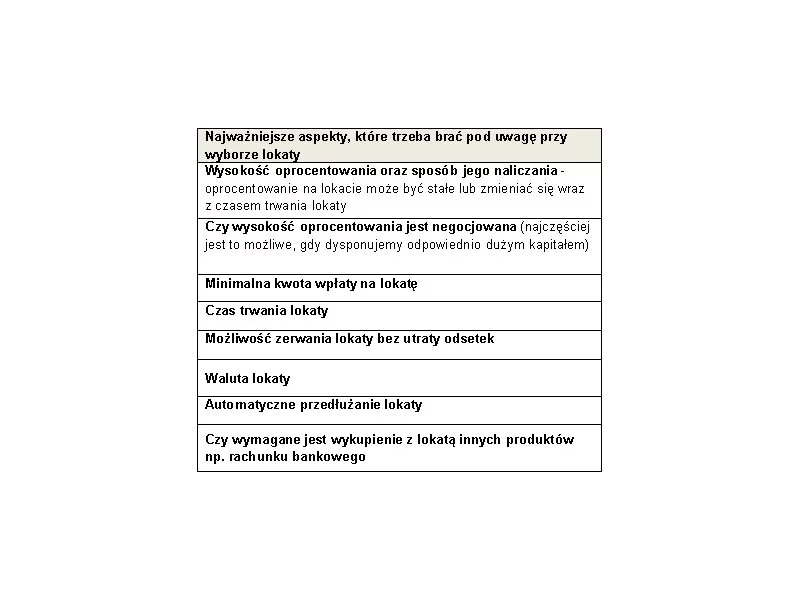

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Są nazywani zaufanymi doradcami i wysokiej klasy specjalistami. Chociaż te określenia brzmią poważnie, po pracy często rozwijają nietypowe zainteresowania, jak sporty ekstremalne, sztuki walki, żeglarstwo bądź śpiew w chórze. Sposób, w jaki ich odbieramy, pokazują też metafory. Księgowego można porównać do wielu zwierząt – mądrej sowy, walecznego tygrysa bądź pracowitej mrówki. Z okazji Dnia Księgowego postanowiliśmy przyjrzeć się wizerunkowi specjalistów od rachunkowości.

Czy wiesz, że większość Polaków nie deklaruje chęci zdobywania wiedzy o finansach? Również zaliczasz się do tej grupy? Musisz wiedzieć, że świadomość finansowa Polaków została oceniona na 3.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.