Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dzień Babci i Dziadka to dobra okazja, aby przyjrzeć się sytuacji finansowej seniorów. Rosnące koszty życia coraz częściej rozmijają się z wysokością świadczeń emerytalnych, co sprawia, że stabilność finansowa tej grupy bywa krucha. Potwierdzają to dane z najnowszego raportu Intrum European Consumer Payment Report 2025. 38 proc. przedstawicieli pokolenia boomers, czyli osób w wieku 62-80 lat deklaruje, że roczny dochód ich gospodarstwa domowego znajduje się poniżej średniej. Mimo ograniczonych możliwości finansowych pozostają oni jednak wyjątkowo zdyscyplinowani płatniczo: rachunki traktują priorytetowo i zadłużają się w ostateczności.

Jak wynika z raportu European Consumer Payment Report 2020[1], na 24 analizowanych krajów UE, Polska zajęła 21. miejsce w Barometrze Dobrobytu Finansowego Intrum*.

Opóźnione płatności od lat wpisują się w krajobraz relacji pomiędzy przedsiębiorstwami, jednak ich konsekwencje coraz częściej wykraczają poza pojedyncze rozliczenia. Jak pokazują dane Intrum European Payment Report 2025, problemy z nieterminowymi płatnościami w ostatnich 12 miesiącach ograniczyły możliwości inwestowania w rozwój dla 26% przedsiębiorstw. Często nieopłacona faktura oznacza więc nie tylko chwilowy brak środków, ale także konieczność podejmowania działań zmierzających do odzyskania środków. Ich nieodpowiedni dobór do sytuacji lub nieprofesjonalny czy emocjonalny sposób komunikacji mogą negatywnie wpłynąć na dalsze relacje z kontrahentami. Kluczowe znaczenie ma więc nie tylko podjęcie działań windykacyjnych, ale także ich właściwa realizacja. Tu z pomocą przychodzi windykacja polubowna – narzędzie świadomego zarządzania ryzykiem i płynnością finansową, minimalizujące ryzyko pogorszenia stosunków z klientami lub ich utraty.

Pomimo jednych z najsurowszych w Unii Europejskiej przepisów antyzatorowych, wiele polskich małych i średnich firm ma poważny problem z utrzymaniem płynności finansowej. Segment wypracowujący niemal co drugą złotówkę polskiego PKB i zatrudniający prawie siedem milionów pracowników stale walczy o utrzymanie się na powierzchni, a opóźnienia w płatnościach stanowią dla niego poważne zagrożenie – eksperci szacują, że w ciągu najbliższego roku może upaść nawet 11 milionów europejskich przedsiębiorstw. Niepokoić może fakt, że mikro-, małe i średnie przedsiębiorstwa mają problem ze ściągnięciem należności nie tylko od podmiotów prywatnych, ale także od instytucji publicznych, a realny termin płatności przekracza termin umowny średnio aż o siedemnaście dni.

1 lipca 2018 znowelizowana ustawa o podatku VAT wprowadziła mechanizm podzielonej płatności (split payment). Ma on charakter dobrowolny, a o jego stosowaniu decyduje nabywca, czyli płatnik. Mechanizm polega na tym, że z płaconej wartości brutto faktury VAT, która wpływa na konto sprzedawcy, bank automatycznie pobiera kwotę podatku od towarów i usług na osobny rachunek VAT, powiązany z rachunkiem rozliczeniowym.

Ponad połowa firm obawia się dziś, że ich klienci nie uregulują zobowiązań na czas – wynika z raportu Intrum European Payment Report 2025. Choć w pierwszej połowie 2025 roku polska gospodarka przejawiała oznaki stabilizacji, z prognozowaną roczną dynamiką PKB na poziomie 3,6%, to jednak w kolejnych latach przewidywane jest stopniowe zmniejszenie dynamiki do ok. 3,1% w roku 2027. Takie spowolnienie może dodatkowo pogłębiać problemy z płynnością, które i tak są już poważnym wyzwaniem dla przedsiębiorstw. Aż co czwarty przedsiębiorca przyznaje, że w perspektywie dwóch lat musi liczyć się z ryzykiem zamknięcia firmy – w sektorze MŚP podobne obawy zgłasza niemal 30% podmiotów. Opóźnienia w płatnościach to dziś jeden z najważniejszych czynników ryzyka w biznesie. Dlatego profilaktyka zadłużeniowa, jasno sformułowane umowy – także leasingowe – oraz profesjonalne wsparcie doradcze stają się fundamentami świadomego zarządzania finansami.

Według niektórych wspólny kredyt wiąże dwójkę ludzi bardziej niż przysięga małżeńska.

Postanowienia noworoczne, a pandemia Covid-19

W 2024 roku w Polsce ogłoszono ponad 21,2 tys. upadłości konsumenckich. Dla wielu zadłużonych to szansa na uporządkowanie finansów i rozpoczęcie nowego rozdziału. Warto jednak pamiętać, że bankructwo nie jest uniwersalnym remedium na problemy – to poważna decyzja, która wymaga rozwagi i świadomości konsekwencji.

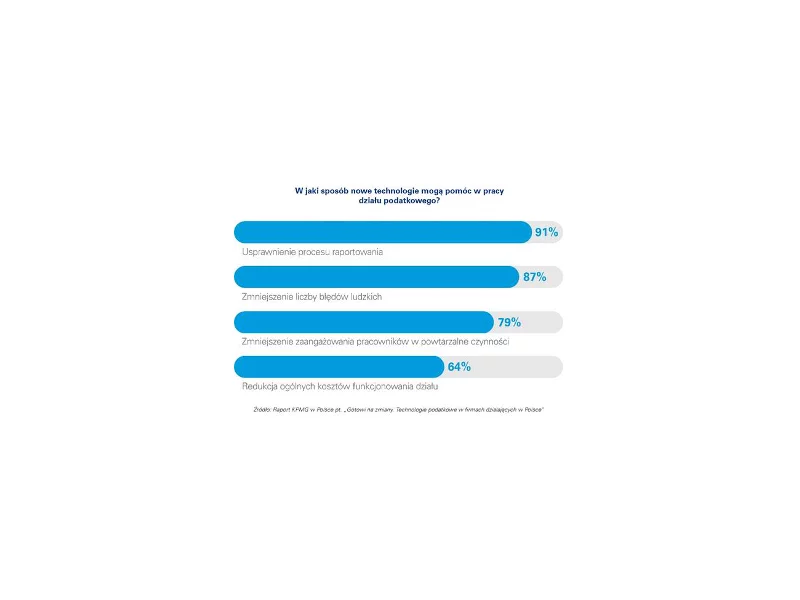

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Przyszłość wielu polskich firm wisi na włosku - co czwarta z nich obawia się, że nie przetrwa najbliższych dwóch lat. Według szacunków Intrum, z rynku zniknęłoby 800 tys. firm i ponad 2,7 mln miejsc pracy. To zagrożenie wynika z kumulacji wyzwań, które w ostatnich latach dotknęły przedsiębiorców. Musieli oni zmierzyć się z gwałtownymi wzrostami cen energii, podwyższeniem płac minimalnych, a także rosnącymi kosztami obsługi kredytów. Dodatkowo sytuację komplikuje rosnąca nieprzewidywalność na rynku europejskim i zmiany w globalnym handlu, które nasiliły się po wyborach w Stanach Zjednoczonych.

Jak wynika z raportu Intrum, "European Consumer Payment Report 2022”, osoby posiadające odpowiedni poziom edukacji finansowej, są lepiej przygotowane do zarządzania swoimi pieniędzmi, są w stanie oszczędzać i mają znaczną przewagę nad konsumentami, którzy mają ograniczoną znajomość kwestii dotyczących „małej ekonomii”.

Zgodnie z założeniami wakacje składkowe umożliwiają przedsiębiorcy raz w roku skorzystanie ze zwolnienia z opłacania składek na obowiązkowe ubezpieczenia społeczne. Inicjatywa ta powstała jako odpowiedź na rosnące koszty prowadzenia firmy, z którymi zmagają się przedsiębiorcy. Wraz ze wzrostem płacy minimalnej i prognozowanego przeciętnego wynagrodzenia, rosną również składki na ubezpieczenia społeczne. Dla wielu firm to poważne wyzwanie. Jak mechanizm wakacji składkowych będziesz działać w 2025 roku i jakie korzyści może przynieść? Sprawdź, co warto wiedzieć.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Płynność finansowa kontrahentów wpływa bezpośrednio na aktualną kondycję i przyszły rozwój przedsiębiorstwa. Opóźnienia w zapłacie za wykonaną usługę lub sprzedany towar mogą wstrzymać planowane inwestycje, a nawet utrudnić uregulowanie własnych zobowiązań. Jak wskazują badania Intrum, w związku ze spowolnieniem gospodarczym terminowa zapłata dostawcom stanowi spore wyzwanie dla połowy przedsiębiorców. Choć ryzyko opóźnień ze strony kontrahentów jest wkalkulowane w działalność gospodarczą, właściciele firm mogą je znacząco ograniczyć przy pomocy dostępnych danych i narzędzi.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.