Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czwartek jest jak na razie piątym już z kolei dniem handlu, podczas którego to ceny akcji na szerokim rynku GPW idą w górę - dziś o godz. 15:45 indeks WIG zyskiwał na wartości 0,45%. Od ostatniego piątku wzrosty te są raz mniejsze, raz większe, ale jednak następują, co pokazuje, że po sześciu tygodniach spadków, nastroje na warszawskim parkiecie mamy obecnie nienajgorsze. Pytanie tylko, czy da się tą dobrą passę utrzymać?

Pierwsza część poniedziałkowej sesji na rynkach akcyjnych Starego Kontynentu, w tym także w Warszawie, upłynęła w dość dobrych nastrojach. Czynniki ryzyka ciążące w ostatnim czasie światowym parkietom wcale nie zanikły, ale po czterech tygodniach silnych spadków, a w przypadku głównych indeksów GPW, czyli WIG i WIG20, nawet odpowiednio: sześciu i siedmiu, część inwestorów postanowiła po prostu zaryzykować i nieco podkupić mocno przecenione walory spółek.

Czwartkowa sesja na europejskich rynkach jak na razie upływa w identycznych jak w środę kiepskich nastrojach.

Pomimo wczorajszego odbicia na rynku towarowym (indeks Reuters/Jefferies CRB wzrósł o 0,66%) będącego pokłosiem podwyższenia prognoz dla niego przez bank Goldman Sachs oraz zwiększenia zarówno przez tą instytucję, jak i przez bank Morgan Stanley ceny docelowej dla ropy Brent, wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się jedynie 0,26% zwyżką indeksu MSCI AC World. W Europie zakończyliśmy dzień na lekkim 0,22% plusie (STOXX Europe 600), podobnie zresztą jak na GPW (WIG +0,36%, WIG20 +0,26% do 2824,01 pkt), ale już za oceanem ceny walorów spółek spadły średnio o 0,08% (S&P500).

Choć zgodnie z oczekiwaniami niedzielny szczyt Unii Europejskiej nie przyniósł ostatecznego rozwiązania europejskiego kryzysu zadłużenia, to inwestorzy pozytywnie odebrali znaczny progres, który to dokonał się w tej sprawie. Według zapewnień Hermana Van Rompuya, szefa Rady Europejskiej, do środy, kiedy to odbędzie się szczyt strefy euro, poprzedzony spotkaniem przywódców UE, uda się podjąć decyzję w sprawie planu naprawczego dla Eurolandu.

Po poniedziałkowej fatalnej sesji, podczas której europejski rynek akcyjny (STOXX Europe 600) zapadł się o 4,1 % i wszedł w fazę bessy, a amerykański poszedł w dół aż o 6,66%, najbardziej od grudnia 2008 r., ale zdołał jednak pozostać jedynie w fazie korekty, dziś na globalnych parkietach znów jest bardzo, ale to bardzo gorąco.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

W piątek w oczekiwaniu na wynik spotkania na linii Merkel – Sarkozy notowania akcji na globalnych rynkach akcyjnych znów szły w dół. Pozytywne zamknięcie wczorajszego handlu za oceanem (indeks S&P500 wzrósł o 0,18%) nie zdołało pomóc w poprawie nastrojów i zarówno w regionie Azji i Pacyfiku, jak i na Starym Kontynencie przewaga obozu byków została wyraźnie zaznaczona. Indeks MSCI AC Asia Pacific spadł dziś o 0,6%, a przed południem paneuropejski indeks STOXX Europe 600 zniżkował przejściowo nawet o 1,0%.

Pierwsza część wtorkowego handlu na globalnym rynku akcji upłynęła w dobrej atmosferze. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły średnio o 1,3% (indeks MSCI AC AP), a o godz. 11:23 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zwyżkował o 0,51%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł w górę jednak tylko o 0,03%.

Jak na razie wszystko wskazuje na to, że wtorkowa sesja będzie pierwszą od równo tygodnia wzrostową na światowych rynkach akcyjnych, w tym także w Warszawie. Dziś w regionie Azji i Pacyfiku ceny walorów spółek wzrosły średnio o 0,1% (indeks MSCI AC AP), a o godz. 11:03 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zwyżkował o 0,40%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, szedł do góry jeszcze bardziej zdecydowanie, bo o 0,87%.

Pierwsza część wtorkowej sesji na parkietach Starego Kontynentu nie była udana. Przedstawione dziś dane o tempie wzrostu gospodarczego Niemiec oraz całej strefy euro okazały się być gorsze niż oczekiwano – to oczywiście skutek kryzysu zadłużenia w Europie -, a jako że rynek akcji, podobnie zresztą jak cały finansowy, pozostaje ostatnimi czasy bardzo wrażliwy na wszystkie doniesienia wskazujące na spowolnienie ekonomii (szczególnie na Starym Kontynencie i w Stanach Zjednoczonych), to informacje te automatycznie przełożyły się na zwiększoną podaż walorów spółek ze strony inwestorów.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych nie było udane. Dziś w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,3% (indeks MSCI AC AP), a o godz. 10:21 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,54%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,24%. Jak widać nastroje na parkietach nadal są nienajlepsze, a przecież i tak ogólnoświatowy benchmarkowy indeks MSCI w pięciu ostatnich tygodniach cztery razy poszedł w dół, w tym także w tym ostatnim.

W Polsce emerytura zwykle nie przekracza kwoty 1600 zł. Skutek? Osoby starsze żyją na granicy ubóstwa: trzeba zapłacić za czynsz, jedzenie, leki. Ponieważ seniorów na nic nie stać, zostają też wykluczeni z życia społecznego. Uwagę na ten problem zwróciła akcja „Pokolenie 1600”.

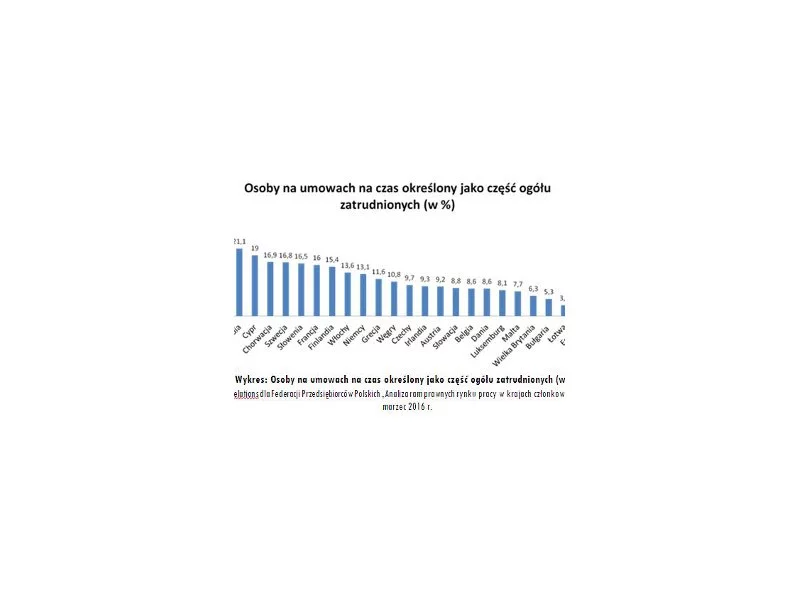

Jak zmienić niechlubne statystyki w Polsce, które wskazują, że aż 1,5 mln osób (ok 28,3%i) jest zatrudnionych na umowach cywilnoprawnych – co daje wskaźnik najwyższy w Unii Europejskiej? Dodatkowo aż 18,9% świadczy pracę w ramach samozatrudnienia.

REWIT Księgowi i Biegli Rewidenci Spółka z o.o. po raz kolejny zdobyła MEDAL EUROPEJSKIEGO (XVIII edycji dla Usług).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.