Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Przyzwyczajenia Polaków odnośnie spędzania Sylwestra sporo się zmieniły na przestrzeni ostatnich lat. Zamiast wystawnych bali czy imprez w domowym zaciszu coraz częściej wybieramy możliwość wypicia lampki szampana o północy w egzotycznych miejscach w różnych częściach świata.

Z perspektywy dłużnika, zobowiązania wobec wierzyciela to po prostu dług, który trzeba spłacić. Jak się jednak okazuje, różnice formalne dotyczące przekazania wierzytelności podmiotom wyspecjalizowanym w ich odzyskiwaniu mogą mieć niemałe znaczenie nie tylko dla pożyczkodawcy, ale i dłużnika.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Pierwszy belgijski uniwersalny bank specjalizujący się w sprzedaży bezpośredniej – ING Belgium prowadzi obecnie strategiczny projekt wdrażania nowego modelu zarządzania procesem kredytowym. Aby zautomatyzować ten proces, bank wybrał platformę Comarch Loan Origination.

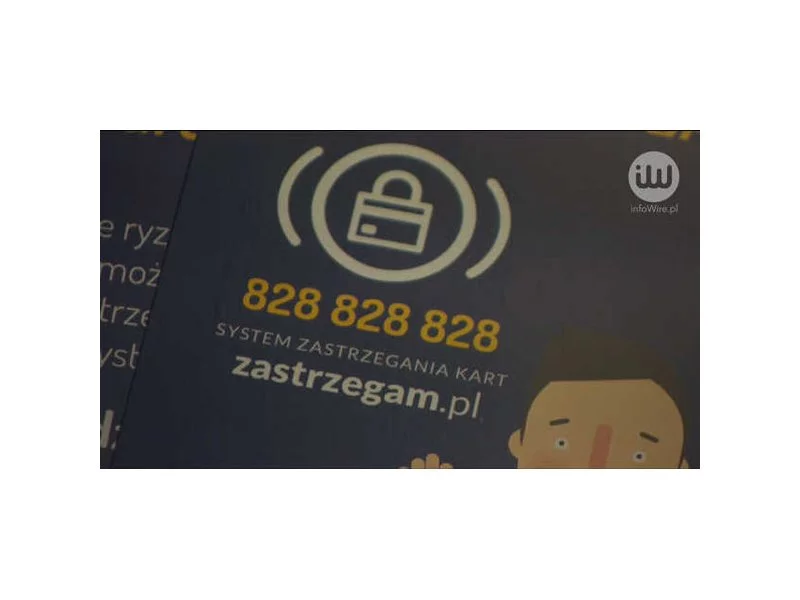

W Polsce średnio co 24 sekundy ktoś zastrzega kartę bankomatową. W 84% przypadków przyczyną jest zgubienie – pozostałe to wynik kradzieży. W skutecznym i szybkim blokowaniu kart pomaga specjalna infolinia.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Wraz z końcem roku piętrzą się wydatki – drożeją rachunki za prąd i ogrzewanie, rosną ceny żywności, wydajemy także więcej z okazji świąt oraz Sylwestra.

Większość przedsiębiorców na hasło – pełna księgowość – poważnieje, zamiera, i z niepokojem zaczyna szukać w pamięci jej definicji oraz zasad prowadzenia. Dlaczego? Ponieważ pełna księgowość stanowi najbardziej złożony i skomplikowany, ale - co nie bez znaczenia, również najbardziej precyzyjny i wyjątkowo dokładny system księgowania. Co za tym idzie, oddaje sytuację finansową danej firmy lub przedsiębiorstwa w sposób najbardziej rzetelny i godny zaufania. Czym właściwie jest, kogo obowiązuje i jakie zalety płyną z prowadzenia w firmie pełnej księgowości, postaramy się wyjaśnić poniżej.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

Wciąż w pamięci wielu osób pojawia się nieco tajemnicza i wzbudzająca nieco strachu połączonego z podziwem postać cinkciarza. Osobnik ten przez lata minionego systemu i jeszcze kilka lat po zakończonych sukcesem obradach Okrągłego Stołu był protoplastą kantoru wymiany walut. Protoplastą mobilnym i nie zawsze uczciwym.

Ograniczenia w dostępie do kredytów powodują, że większym powodzeniem cieszą się tańsze mieszkania w podwarszawskich inwestycjach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.