Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Zgodnie z Kodeksem Cywilnym grunty stanowiące własność Skarbu Państwa a położone w granicach administracyjnych miast oraz grunty Skarbu Państwa położone poza tymi granicami, lecz włączone do planu zagospodarowania przestrzennego miasta i przekazane do realizacji zadań jego gospodarki, a także grunty stanowiące własność jednostek samorządu terytorialnego lub ich związków, mogą być oddawane w użytkowanie wieczyste osobom fizycznym i osobom prawnym.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

Kredyty hipoteczne są nie tylko coraz droższe, ale i mniej dostępne. Banki wycofują się z ich udzielania

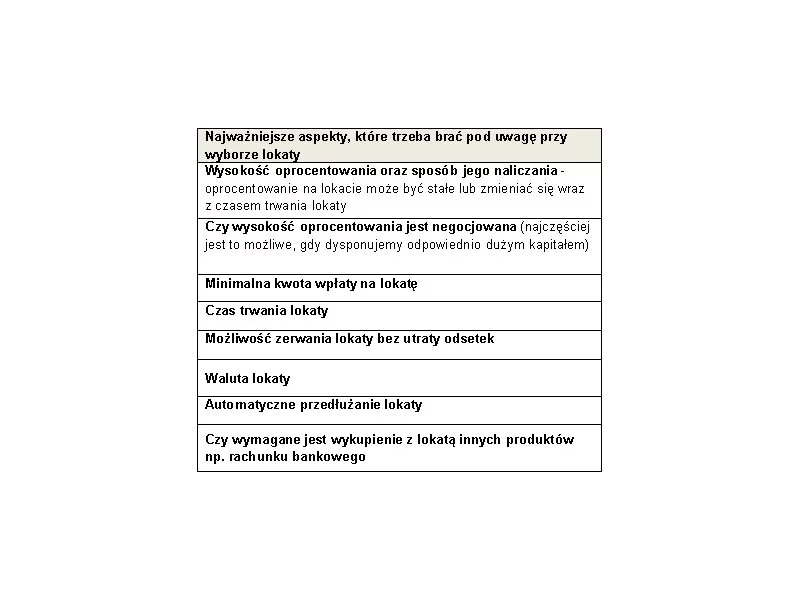

Wielu Polaków decyduje się na pomnażanie oszczędności przy pomocy lokat. Jednak różnorodność i wielość ofert sprawia, że wybór tej najwłaściwszej staje się coraz trudniejszy. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) doradzają więc na jaką lokatę obecnie warto się zdecydować i na co zwracać uwagę przy wyborze odpowiedniego sposobu oszczędzania.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Po kryzysie ekonomicznym z 2009 roku i chwilowym tąpnięciu rynek kredytowy szybko zaczął się odbudowywać. Dotyczy to także kredytów konsumenckich oraz tzw. chwilówek udzielanych również przez Internet.

Kiedy Rafał Z. zaczął planować wspólne życie ze swoją narzeczoną, był przekonany, że zaraz po ślubie wprowadzą się do domu na przedmieściu albo dużego apartamentu w centrum miasta, urządzą je według najnowszych trendów i będą oczekiwać dwójki wymarzonych dzieci.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Nie wszystkie podmioty gospodarcze muszą ustalać aktywa i rezerwy z tytułu podatku odroczonego. Jednak te, które się na to zdecydują lub są do tego zobligowane powinny postępować zgodnie z obowiązującymi zasadami.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.