Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z raportu Intrum European Consumer Payment Report 2023 wynika, że wzrost kosztów utrzymania spowodował, że polscy konsumenci są w najgorszej sytuacji finansowej od lat. 64% ankietowanych twierdzi, że po opłaceniu podstawowych wydatków ma do dyspozycji mniej pieniędzy niż rok wcześniej, a 61% ankietowanych musi ograniczać codzienne wydatki. Aby stawić czoła rosnącym kosztom utrzymania Polacy poszukują dodatkowych źródeł zarobków. Aż 40% Polaków zatrudnionych na etacie podejmuje dodatkową pracę, z czego cztery na dziesięć osób poświęca na dorabianie ponad 10 godzin tygodniowo[1].

Podróż służbowa pracownika jest związana z określonymi kosztami. Poniżej wskazujemy na wydatki, które musi pokryć w związku z nimi pracodawca oraz limity obowiązujące od 1 stycznia 2023 roku.

Koszty uzyskania przychodu to wydatki, które ponosi każdy podatnik, dążąc do uzyskania wynagrodzenia za pracę. Ich uwzględnienie - czy to w rozliczeniu PIT przez internet czy w sposób tradycyjny - niesie ze sobą korzyści w postaci zmniejszenia wysokości podatku.

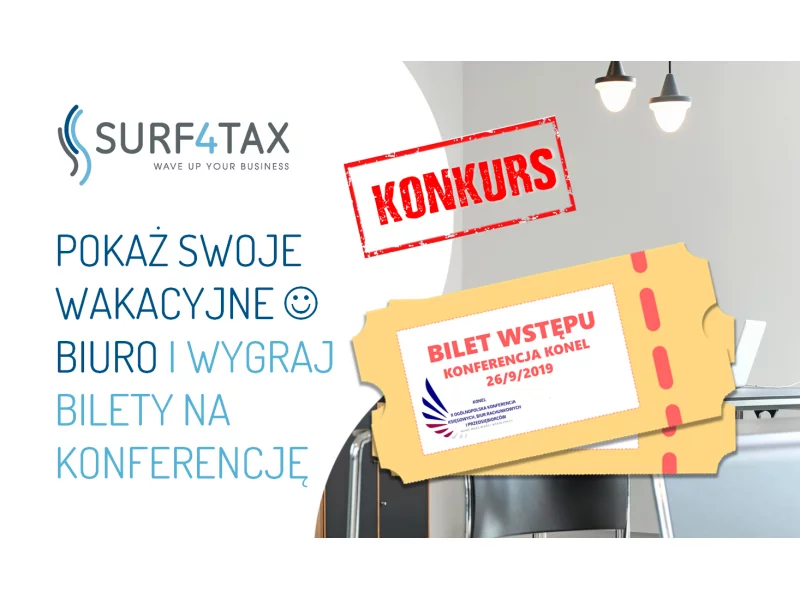

26 września we Wrocławiu odbędzie się II Ogólnopolska Konferencja Księgowych, Biur Rachunkowych i Przedsiębiorców.

Jak wygląda stan naszych finansów po wielu miesiącach funkcjonowania w rzeczywistości, która została zdominowana przez rekordowo wysoką inflację i równie wysokie stopy procentowe? Odpowiedzi dostarcza raport Intrum – ”European Consumer Payment Report 2023”. Tylko 26% ankietowanych konsumentów przyznaje, że te zjawiska nie wpłynęły negatywnie na ich finanse. Co 4. osoba w naszym kraju w ciągu ostatnich 6. miesięcy musiała sięgnąć po kredyt czy pożyczkę, by zdobyć środki bieżące rachunki i najpotrzebniejsze wydatki. 32% konsumentów regularnie spóźnia się opłatami. Czy się tego wstydzimy i robimy sobie wyrzuty sumienia? Coraz rzadziej. Chociaż jesteśmy świadomi faktu, że nowy kryzys finansowy dotknął również firmy i podwyżki cen, są oczywiste, to jednak coraz więcej konsumentów uważa, że przedsiębiorcy wykorzystują tę sytuację, by zadbać o swoje zyski. Konsumenci sprzeciwiają się ‘greedflacji’ i dają to odczuć firmom.

Jesień często kojarzy się z okresem przygotowań do zimy. Niektórzy zabierają się za robienie przetworów, które rozgrzeją w chłodne dni i pozwalają zachować smak lata na dłużej. Inni już szykują się na Święta Bożego Narodzenia i zaczynają myśleć o prezentach — i sprawdzają stan konta, który znacząco skurczył się z powodu wydatków wakacyjnych. Jeśli zaliczasz się do tych osób albo po prostu chcesz uporządkować swoje wydatki i znaleźć dodatkowe środki, to zapraszamy do przeczytania kolejnego poradnika Intrum z cyklu „Ogarniam finanse”. Wyjaśniamy, jak mądrze i skutecznie podejść do kwestii oszczędzania i zrobić jesienne porządki w domowym budżecie.

Wydatki na oprogramowanie dla firm stale rosną. Analitycy Gartnera twierdzą, że w 2022 roku światowe nakłady na IT zwiększą się o 4 proc. wobec 2021 r. i wyniosą, bagatela, 4,43 biliona dolarów! Wysoka inflacja ma znaczący wpływ na rosnące koszty oprogramowania i usług informatycznych.

Czy można połączyć niskie koszty rozmów telefonicznych z dużą liczbą usług dodatkowych?

Uczniowie z pierwszych województw już zaczęli ferie zimowe, a kolejni szykują się do długo wyczekiwanego i jednocześnie zasłużonego odpoczynku od szkoły. Wraz z nimi, do przerwy międzysemestralnej, przygotowują się także rodzice. Niestety, według badań Intrum, tylko 12% Polaków czuje się w pełni komfortowo pod względem wydatków na wyjazdy z najbliższymi. Jednocześnie Narodowy Bank Polski przewiduje, że w 2025 roku możemy spodziewać się wciąż wysokiej inflacji, co bezpośrednio przełoży się na wyższe koszty życia, a także wzrost cen dóbr i usług luksusowych. Czy mimo to Polacy zdecydują się na ferie w górach? A może poszukają tańszych alternatyw?

Dzień Babci i Dziadka to dobra okazja, aby przyjrzeć się sytuacji finansowej seniorów. Rosnące koszty życia coraz częściej rozmijają się z wysokością świadczeń emerytalnych, co sprawia, że stabilność finansowa tej grupy bywa krucha. Potwierdzają to dane z najnowszego raportu Intrum European Consumer Payment Report 2025. 38 proc. przedstawicieli pokolenia boomers, czyli osób w wieku 62-80 lat deklaruje, że roczny dochód ich gospodarstwa domowego znajduje się poniżej średniej. Mimo ograniczonych możliwości finansowych pozostają oni jednak wyjątkowo zdyscyplinowani płatniczo: rachunki traktują priorytetowo i zadłużają się w ostateczności.

Ryczałt od przychodów ewidencjonowanych to jedna z dostępnych form opodatkowania w Polsce. Wiele firm decyduje się na nią głównie ze względu na niskie stawki oraz uproszczone zasady rozliczania. Co więcej, mimo że w tym przypadku nie można odliczyć od podatku kosztów uzyskania przychodów, istnieją pewne ulgi, z których wolno i warto korzystać.

Jak wynika z badań Intrum, tylko 30% Polaków jest pewnych, że mogą pozwolić sobie na odłożenie wystarczającej kwoty na emeryturę. Zdecydowana większość, choć jest w stanie pokryć bieżące zobowiązania, nie może cieszyć się tym komfortem. Aby lepiej zarządzać swoimi finansami, warto zacząć od prostych, codziennych działań – takich jak planowanie budżetu domowego, tworzenie list zakupów czy unikanie impulsywnych wydatków. Każdy mały krok w kierunku lepszej organizacji finansów to inwestycja w spokój i bezpieczeństwo na przyszłość. Jaka więc może być skuteczna strategia na 2025, która pozwoli na życie bez większych zmartwień związanych z pieniędzmi?

Choć edukacja publiczna w Polsce jest bezpłatna, rosnące koszty dodatkowych zajęć stanowią coraz większe obciążenie dla polskich rodzin. Niestety, w obliczu wzrostu ubóstwa skrajnego, które dotknęło już 6,6% populacji (2,5 mln Polaków), ponadprogramowe nakłady na edukację stają się wyzwaniem, szczególnie dla tych, którzy mają dzieci. Mimo to, dla zapewnienia młodzieży lepszych perspektyw, aż 72% Polaków w roku szkolnym 2023/2024 zdecydowało się na choć jedne płatne lekcje dla swoich pociech – o 7 punktów procentowych więcej niż rok temu. Co sprawia, że inwestowanie w edukację jest niezbędne pomimo coraz większych kosztów?

Bardzo skrupulatnie planujesz swoje wydatki i oszczędzasz. Nie pożyczasz pieniędzy od znajomych, bo nie masz tego w zwyczaju.

Rok 2026 przynosi kredytobiorcom długo wyczekiwane zmiany. Po kilku latach historycznie wysokiego oprocentowania, stopy zaczynają spadać, a banki znów chętniej przyznają kredyty mieszkaniowe. Jednocześnie najnowsze dane z European Consumer Payment Report autorstwa Intrum pokazują, że coraz więcej gospodarstw domowych w Europie musi godzić marzenia o własnym „M” z rosnącą presją na swoje budżety. Czy warto sięgnąć po finansowanie, czy może poczekać? Odpowiedź nie jest jednoznaczna i zależy od indywidualnej sytuacji ekonomicznej. Dane wskazują jednak na wyraźną poprawę warunków kredytowania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.