Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Darowizna to nieodpłatne przekazanie pewnej wartości materialnej na rzecz innych osób. Warto pamiętać, że jej otrzymanie niesie za sobą konsekwencje. W wyniku tego powstają obowiązki – podatkowe oraz wobec darczyńcy. Jak prawidłowo wyliczyć należny podatek od darowizn i od czego zależna jest jego wysokość?

Jeszcze do niedawna w praktyce księgowej kluczowe znaczenie miały dwie daty – wystawienia faktury i wykonania usługi lub wydania towaru. Wraz z wejściem Krajowego Systemu e-Faktur (KSeF), to podejście przestaje być wystarczające. Faktura ustrukturyzowana funkcjonuje bowiem w kilku „momentach” jednocześnie – jako dokument wystawiony, przesłany do KSeF oraz otrzymany przez nabywcę. Każde z tych zdarzeń może mieć odrębną datę, istotną z punktu widzenia rozliczeń i obiegu dokumentów.

Biura rachunkowe coraz częściej odchodzą od pracy na lokalnych komputerach. Przenoszą swoje systemy księgowe – takie jak enova365, Comarch ERP Optima czy Symfonia – do chmury. Powód jest prosty: bezpieczeństwo, wygoda i niezależność od sprzętu. Firma Itmation specjalizuje się właśnie w takich wdrożeniach, umożliwiając pełne działanie biura księgowego w środowisku chmurowym.

Wdrożenie KSeF to dla biura rachunkowego nie tylko zmiana technologiczna, ale przede wszystkim reorganizacja codziennej pracy z klientem. Wraz z obowiązkowym korzystaniem z Krajowego Systemu e-Faktur konieczne jest ustalenie jasnego modelu współpracy.

Grudzień 2025 r. przyniósł jasny punkt odniesienia: nowelizacja ustawy o KSeF, podpisana 27 sierpnia, potwierdziła harmonogram wejścia obowiązku w życie i wyeliminowała możliwość kolejnych przesunięć. Terminowe uruchomienie systemu nie jest już kwestią „czy”, lecz „jak” i „z kim”. To, co w praktyce staje się największym wyzwaniem, to nie sama technologia, lecz pytanie o odpowiedzialność: kto ma wziąć na siebie ciężar implementacji i organizacji obiegu dokumentów w firmie?

W okresie od stycznia do sierpnia 2024 roku do Skarbu Państwa wpłynęło 365,76 miliarda złotych z tytułu dochodów podatkowych. Największa część z podatków dochodowych pochodziła od osób fizycznych, bo aż 58,75 miliarda złotych, podczas gdy firmy wpłaciły 41,7 miliarda złotych – podało Ministerstwo Finansów. Ustawa budżetowa na 2024 rok przewiduje dalszy wzrost tych kwot. Jednocześnie przedsiębiorstwa staną przed nowymi wyzwaniami związanymi z wprowadzeniem JPK_KR_PD. Choć nowe regulacje nakładają na firmy dodatkowe obowiązki, eksperci wskazują, że cyfryzacja systemu podatkowego może przynieść liczne korzyści, zarówno przedsiębiorcom, jak również dla skarbu państwa poprzez uszczelnienie systemu rozliczeniowego.

Przewoźnik realizuje zlecenie, dostarcza towar, przesyła dokumenty i fakturę. Termin płatności mija, więc kontaktuje się z kontrahentem. W odpowiedzi słyszy: „nie mamy faktury” albo „prosimy o jej ponowne przesłanie”. Brzmi znajomo? Praktycy branży windykacyjnej mówią wprost – to jeden z najczęstszych scenariuszy, z jakimi spotykają się na co dzień. Wprowadzenie Krajowego Systemu e-Faktur (KSeF) w założeniu ma eliminować ten problem.

O tym, że nie warto „zadzierać” z Urzędem Skarbowym chyba nikogo nie trzeba przekonywać. Ale Ty śpisz spokojnie, bo regularnie i rzetelnie składasz deklaracje podatkowe, a potem dbasz, by w terminie uiścić ewentualną niedopłatę podatku. Tymczasem są takie podatki, o których możesz nawet nie wiedzieć, że dotyczą także Ciebie! Właśnie wyprawiłeś przyjęcie weselne i goście obdarowali Cię gotówką?

Unijna Dyrektywa o jawności wynagrodzeń (2023/970) to odpowiedź na długo utrzymującą się nierówność płac między mężczyznami i kobietami w Europie. Jej głównym celem jest zwiększenie przejrzystości systemów wynagrodzeń i wprowadzenie realnej równości płacowej. Nowe przepisy mają zobowiązać pracodawców m.in. do ujawniania widełek płacowych już na etapie rekrutacji oraz umożliwić pracownikom dostęp do informacji o wynagrodzeniach w firmie – oczywiście z poszanowaniem prywatności. Co istotne, dyrektywa będzie miała bezpośredni wpływ na polskie prawo – nowelizacja Kodeksu pracy ma wejść w życie już w 2026 roku. To duża zmiana, zarówno dla pracodawców, jak i pracowników.

1 lipca 2024 roku w Polsce obowiązkowe stanie się korzystania z Krajowego Systemu e-Faktur (KSeF). To zmiana nie tylko w sposobie wystawiania i przesyłania dokumentów, ale też w pracy księgowych. Jednak czy KSeF oznacza koniec księgowości, jaką znamy? Czy nowy system odbierze pracę księgowym i biurom rachunkowym?

Automatyzacja w biurze rachunkowym to proces wykorzystania nowoczesnych technologii do usprawnienia codziennych zadań księgowych. Dzięki niej można wyeliminować wiele żmudnych, powtarzalnych czynności, takich jak ręczne wprowadzanie danych z faktur kosztowych czy ich segregacja.

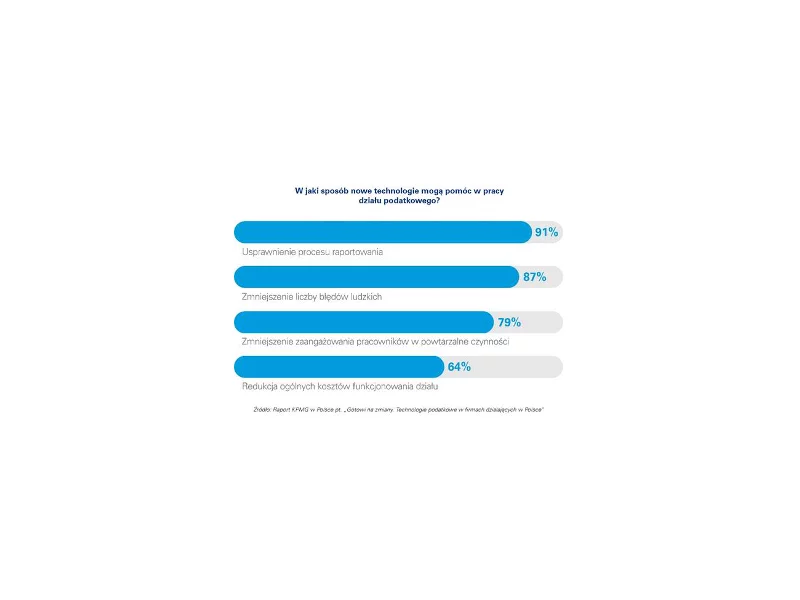

Najnowsze technologie stają się jednym z głównych czynników zmian w obszarze podatków. Blisko połowa firm działających w Polsce uważa, że automatyzacja procesów podatkowych będzie miała znaczący wpływ na ich pracę w ciągu najbliższych kilku lat.

Raport KPMG „Polski system podatkowy w ocenie uczestników V Kongresu Podatków i Rachunkowości KPMG”

Forma opodatkowania dochodów na dany rok podatkowy jest jedną z ważniejszych kwestii, jaką musi brać pod uwagę osoba prowadząca działalność gospodarczą.

Ministerstwo Finansów, powraca do prac nad Krajowym Systemem e-Faktur (KSeF), który przyniesie szereg modyfikacji. Dotkną praktycznie wszystkich przedsiębiorców.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.