Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wtorkowa sesja przyniosła widoczny wzrost apetytu na globalnych rynkach finansowych na bardziej ryzykowne aktywa, w tym także na polskiego złotego i akcje na GPW.

Ogłoszona w nocy z piątku na sobotę przez agencję Standard & Poor's Ratings Services decyzja o obniżeniu ratingów 9 krajów Eurolandu oraz potwierdzeniu ocen dla 7 z nich nie wywołała na początku tygodnia większych zmian na światowych rynkach finansowych, w tym także na polskim.

Pierwsza część poniedziałkowej sesji na rynkach finansowych Starego Kontynentu przebiegła w nienajgorszej atmosferze.

Czerwcowa decyzja banku centralnego Szwajcarii nie wniosła nowych elementów do prowadzonej przez niego polityki monetarnej.

Zgodnie z ankietą NBP skierowaną do przewodniczących komitetów kredytowych w bieżącym kwartale możemy oczekiwać łagodzenia polityki kredytowej oraz znacznego wzrostu popytu na kredyty.

Czwartkowa sesja na europejskich rynkach jak na razie upływa w identycznych jak w środę kiepskich nastrojach.

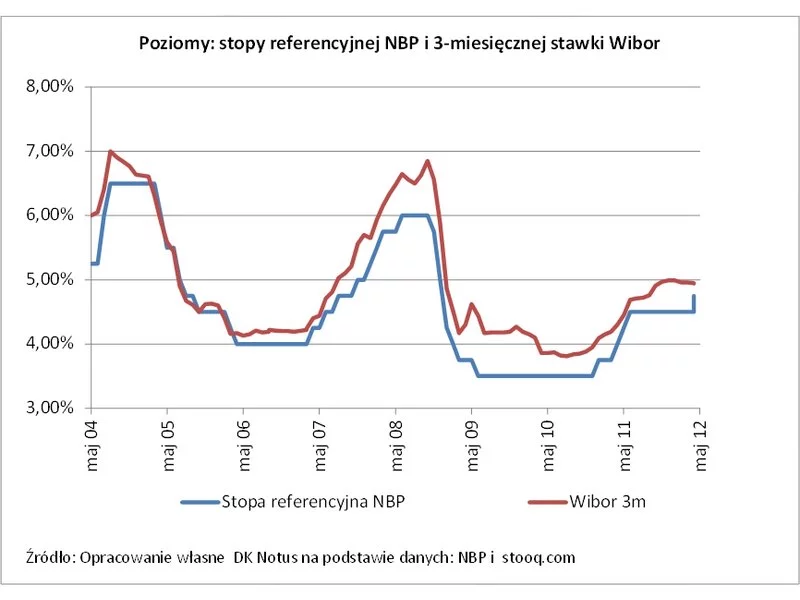

Dzięki obecnemu niskiemu poziomowi Wiboru, kredyty hipoteczne mają również bardzo korzystne, niskie oprocentowanie. Dlatego decydując się dzisiaj na kredyt ze stałą stopą procentową, mamy szansę skorzystać na tej decyzji w przyszłości, kiedy stopy zaczną rosnąć.

W czwartek inwestorzy na światowych rynkach akcyjnych, bardzo chętnie kupowali walory spółek oraz zwiększali swoje zaangażowanie w euro w zamian za dolary.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

W środę w centrum zainteresowania inwestorów operujących na globalnych rynkach finansowych, w tym także na warszawskim parkiecie akcyjnym znajduje się zarówno publikacja całej serii danych makro dotyczących finalnego stanu światowego sektora wytwórczego za lipiec oraz wstępnej kondycji amerykańskiego rynku pracy za ten sam miesiąc, jak i wynik dwudniowego posiedzenia Fed.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Otwarcie nowego tygodnia handlu nie przyniosło większych zmian na warszawskim parkiecie. Choć w ślad za zagranicznymi rynkami poszedł on dziś delikatnie w dół, to na GPW niewiele tak naprawdę się działo, a indeks WIG20 pozostawał stabilny poruszając się w ok. 20 pkt przedziale.

Opublikowane wczoraj zapiski z ostatniego posiedzenia Fed są korzystane z punktu widzenia globalnych rynków akcyjnych i zadecydowały o dobrym otwarciu dzisiejszego handlu zarówno na rozwiniętych rynkach Starego Kontynentu, jak i w Warszawie.

Pierwsza część dzisiejszej sesji na europejskich rynkach finansowych upłynęła w dość nerwowej atmosferze, a przewagę na nim zdołali objąć sprzedający akcje i wspólną walutę.

Po słabszej poniedziałkowej sesji wtorkowy handel na warszawskim zdominowała strona popytowa. Skala wzrostu dwóch głównych indeksów GPW przekraczała dziś nawet grubo 1% i choć obecnie jest mniejsza, to i tak nadal wyraźnie wyższa od tej obserwowanej na podstawowych rozwiniętych rynkach akcyjnych Starego Kontynentu oraz na kontraktach terminowych na amerykańskie wskaźniki giełdowe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.