Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

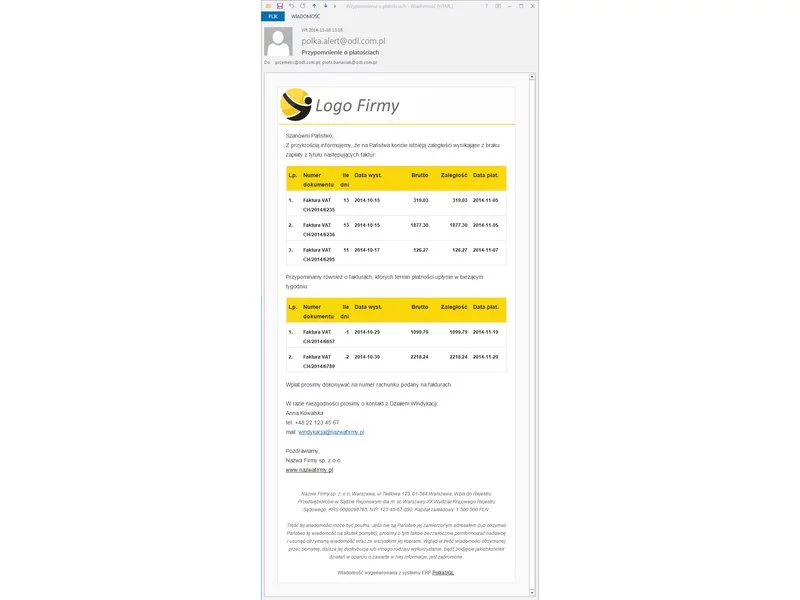

W styczniu 2016 roku wprowadziliśmy na rynek nowy moduł naszego systemu ERP ODL – Moduł AutoWindykacji. Działa on na zasadzie automatycznych powiadomień email, wysyłanych do klientów z informacją o przeterminowanych płatnościach.

Eksperci od finansów są zgodni, że przechowywanie zgromadzonych oszczędności na zwykłych rachunkach osobistych, albo trzymanie gotówki w szufladzie to najgorsze z możliwych rozwiązań.

Kolejna grupa młodych-dorosłych, czyli świeżo upieczeni studenci, rozpoczynają samodzielne życie na własny rachunek. Początki zarządzania finansami osobistymi mogą być trudne i stresujące. Pogodzenie niemałej liczby wydatków przy przeważnie niewielkich dochodach, może okazać się wyzwaniem. Banki kuszą kredytami, a firmy zakupami na raty i odroczonymi płatnościami. Te rozwiązania są dobrą opcją, póki stać nas na spłatę zaciągniętych zobowiązań. Niestety, zadłużenie wśród młodych Polaków ciągle rośnie.

BrainSHARE IT, producent platformy SaldeoSMART wspierającej nowoczesną księgowość, uruchomiła pierwszą, bezpłatną funkcjonalność dedykowaną mikroprzedsiębiorcom. Panel Kontrahenta umożliwia bezpieczny przepływ faktur między wystawcami a kontrahentami i jest kolejnym krokiem do usprawnienia komunikacji na linii mikroprzedsiębiorca-kontrahent.

Na początku stycznia media obiegła informacja o ujęciu członków jednej z grup przestępczych, która wyłudzała pieniądze od starszych osób popularną metodą „na wnuczka”.

Forsowane przez rząd w latach 2010-2013 zmiany dotyczące funkcjonowania Otwartych Funduszy Emerytalnych nie mają nic wspólnego z reformą systemu emerytalnego. Strukturalna nierównowaga Funduszu Ubezpieczeń Społecznych

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

Na rodzimym rynku istnieje obecnie wiele produktów finansowych, z których każdy daje oszczędzającemu inny wachlarz możliwości. Najważniejsze jest jednak to, by wybrać taką formę oszczędzania, która będzie skutecznie chroniła zebrany kapitał, a z drugiej strony pozwoli oszczędzającemu zarobić. Jednymi z najpopularniejszych i najbezpieczniejszych produktów finansowych są obecnie lokata bankowa oraz fundusz pieniężny.

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych.

Osoby w wieku 60+ stają się coraz liczniejszą grupą w naszym kraju. Szacuje się, że do 2050 r. w Polsce może być nawet aż blisko 14 mln ludzi w tym wieku, co oznacza, że ponad 40% naszego społeczeństwa będzie zaliczać się do seniorów.

Nowelizacja kodeksu postępowania cywilnego, w tym między innymi kwestia wprowadzenia nowych opłat sądowych, zmiana dotycząca doręczeń i projekt antylichwiarski, to jedne z najważniejszych planowanych zmian prawnych dotyczących rynku zarządzania wierzytelnościami, ale nie tylko.

W każdej firmie mogą pojawić się przejściowe trudności z płynnością finansową. Nie jest też tajemnicą, że opłaty, z jakimi wiąże się posiadanie firmy, mogą być wysokie. Kiedy zaczynają piętrzyć się zaległości w urzędach, te są bezlitosne. Odsetki rosną, a nie jest to jedyna konsekwencja nieterminowości.

Brak zapłaty pojedynczej raty kredytu czy zapomnienie o uiszczeniu rachunku np. za media, może zdarzyć się każdemu. Jeżeli jednak takie przypadki pojawiają się częściej lub, gdy nie regulujemy swoich należności przez dłuższy czas, np. z powodu choroby uniemożliwiającej pracę, co powoduje dziurę w budżecie domowym, czekają nas kłopoty finansowe.

Jak wynika z danych Intrum[1], mimo iż 76 proc. Polaków deklaruje, że oszczędza pieniądze co miesiąc, to jednocześnie aż 65 proc. z nich nie jest zadowolonych z tego, ile odkłada. To nie dziwi, jeżeli blisko 1/4 (23 proc.) ankietowanych przyznaje, że po zapłaceniu priorytetowych rachunków zostaje im w portfelu od 5 do 20 proc. wysokości wynagrodzenia.

Według raportu Barometr Metrohouse i Gold Finance co piąty kredyt na mieszkanie wnioskowany w Warszawie nie przekracza 200 tys. zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.