Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

12-07-2021, 12:50

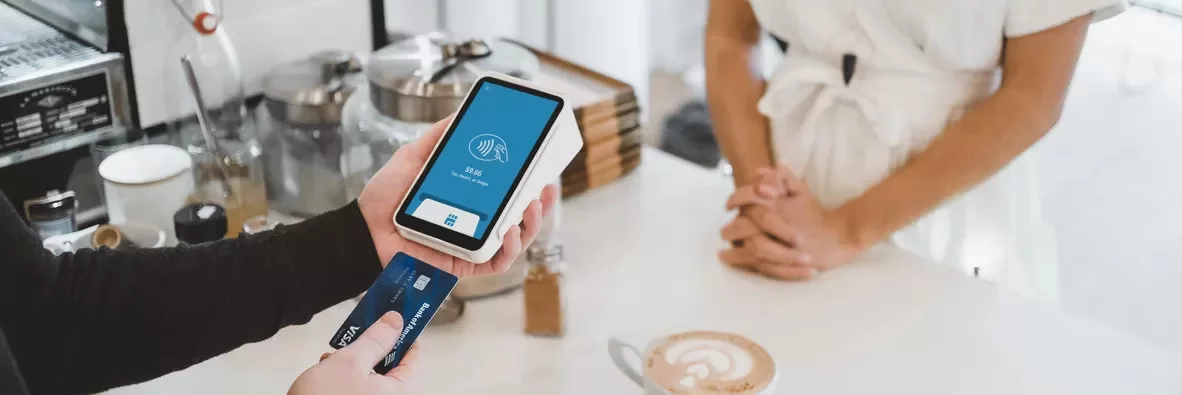

Korzystamy z nich codziennie, bo płacenie nimi jest wygodne – nie musimy martwić się o to, czy w danym momencie mamy gotówkę w portfelu, a to stało się w pandemii bezpieczniejsze niż wręczanie banknotów. Mowa oczywiście o kartach płatniczych. Polacy pokochali tę formę płatności i nie ma w tym stwierdzeniu ani cienia przesady. Według danych NBP na koniec I kw. 2021 r. liczba kart płatniczych na polskim rynku przekroczyła 44 mln! Nie dziwi więc, że z plastikowego pieniądza chcemy również korzystać podczas wakacji za granicą. Jednak od razu pojawiają się pytania o to, czy płacenie kartą poza granicami Polski jest w pełni bezpieczne i co z dodatkowymi kosztami takich transakcji? Szczególnie wokół tego drugiego tematu krąży wiele mitów. Na te pytania odpowiadają Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) i podpowiadają, na co trzeba uważać, aby nie narazić się na dodatkowe koszty, płacąc kartą podczas wakacyjnego, zagranicznego wypoczynku.

Jedną z decyzji, jaką musimy podjąć, planując urlop za granicą, jest ta dotycząca sposobu płacenia za nocleg, posiłki, transport i inne wakacyjne wydatki. Wiele osób wybiera płatność kartą, taką samą z jakiej korzysta w Polsce. Jednak musimy mieć świadomość, że używanie karty płatniczej połączonej z naszym kontem bankowym w złotówkach za granicą, wiąże się z dodatkowymi opłatami. Przede wszystkim do transakcji zostaje „doliczony” koszt przewalutowania, który praktycznie zawsze jest wyższy niż koszt wymiany waluty w kantorze. Płacąc w ten sposób jednorazowo małą sumę, nasz portfel nie odczuje tego dodatkowego wydatku, ale w przypadku wyższych kwot, już niestety tak. Ponadto banki doliczają prowizję od transakcji, która może wynosić nawet kilka procent. Jak to wygląda w praktyce?

– Załóżmy, że chcemy zapłacić kartą rachunek wynoszący 100 euro. Bank stosuje przelicznik np. 4,55 zł za 1 euro. Oprócz tego dolicza prowizje na poziomie 4%. Oznacza to, że z naszego konta zostanie pobrane nie 455 zł, a 473,20 zł, ponieważ prowizja banku wyniosła ponad 18 zł. Jeżeli więc planujemy dłuższy pobyt za granicą i chcemy płacić kartą, a nie chcemy przepłacać, korzystniejszą opcją wydaje się więc wyrobienie karty z dostępem do rachunku walutowego – podpowiada Leszek Zięba, mFinanse, ekspert ZFPF.

Aby posiadać taką kartę, w pierwszej kolejności musimy założyć oddzielny rachunek bankowy, na którym będziemy gromadzić środki w obcej walucie, np. w euro. Dzięki powiązanej z nim karcie bez dodatkowych kosztów (wynikających z przewalutowania) zapłacimy wygodnie w każdym z krajów, w którym obowiązującym środkiem płatności jest właśnie euro.

– Jeżeli będziemy spędzać urlop poza strefą euro, lub jeśli w ogóle chcemy być niezależni w kontekście dokonywania płatności, możemy zdecydować się na założenie konta wielowalutowego, które pozwala na płacenie w więcej niż jednej walucie. Posiadanie dostępu do karty wielowalutowej to doskonała opcja dla wszystkich tych, którzy planują podróż w odleglejsze rejony, w których nie zapłacimy w euro lub do miejsc, w których ta waluta jest mniej popularna. Pozwala to uniknąć kosztów przewalutowania, które musimy ponosić, gdy za granicą płacimy „tradycyjną” kartą wydaną przez bank do naszego rachunku obsługiwanego w złotówkach. Poza tym, założenie konta wielowalutowego powinny rozważać te osoby, które często kupują w zagranicznych sklepach, a przecież w pandemii znacznie przybyło takich konsumentów – wyjaśnia Leszek Zięba, mFinanse, ekspert ZFPF.

Czy w praktyce korzystanie z takiej karty do konta (wielo)walutowego różni się od tego obsługiwanego w złotówkach i czy trzeba pamiętać o jakiś dodatkowych zasadach?

– Jedynie musimy dbać o to, aby na naszym koncie walutowym znajdowały się środki, bo gdy na naszym rachunku będzie widnieć „0”, to przy próbie zapłacenia kartą, bank pobierze pieniądze w złotówkach, a więc doliczy koszt przewalutowania – uzupełnia Leszek Zięba, mFinanse, ekspert ZFPF.

Za prowadzenie konta walutowego i korzystanie z przypisanej do niej karty zapłacimy od kilku do kilkunastu złotych miesięcznie, w zależności od banku. Zdecydowanie warto zdecydować się na ten koszt, jeżeli nie tylko na wakacjach, ale i na co dzień płacimy w obcej walucie.

Gdy będziemy za granicą, podczas dokonywania płatności kartą w sklepie lub wypłaty gotówki z bankomatu możemy natrafić na komunikat mówiący o możliwości rozliczenia transakcji w innej walucie niż waluta kraju, w którym w danym momencie jesteśmy – przykładowo – przebywamy na wakacjach w Hiszpanii, gdzie funkcjonuje euro, a chcemy zapłacić w złotówkach. Jest to tzw. usługa DCC (z ang. Dynamic Currency Conversion), dająca możliwość wyboru waluty przy płatności. Czy warto z niej korzystać?

– Usługa DCC może wydawać się kusząca, ponieważ ,,z góry” widzimy na terminalu ostateczną kwotę, jaką zapłacimy w złotówkach. Jednak należy pamiętać o tym, że ten przelicznik dokonuje się realnie, tzn. w tym przypadku także mamy do czynienia z przewalutowaniem. Taka natychmiastowa „wymiana” pieniędzy praktycznie zawsze jest droższa, ponieważ podczas przewalutowania pobierana jest opłata obliczana przeważnie według wyższego, nieatrakcyjnego dla płatnika kursu. Co więcej, usługa DCC szczególnie nieopłacalna jest dla posiadaczy kart walutowych, ponieważ gdy zdecydujemy się zapłacić w złotówkach np. podczas pobytu we wspomnianej Hiszpanii, zostaniemy obciążeni podwójnym przewalutowaniem. Dlaczego? Karty wielowalutowe obsługują kilka, kilkanaście a czasem kilkadziesiąt walut. Ich zadaniem jest automatyczne rozpoznanie waluty, w której dokonujemy płatności i pobranie kwoty z odpowiedniego rachunku. W przypadku wybrania opcji płatności w złotówkach najpierw zadziała ,,dynamiczna wymiana waluty” (DCC), przeliczając euro na złotówki, a następnie później karta wielowalutowa z powrotem zamieni PLN na euro – odpowiada Ewa Bartosiak, Lendi, ekspert ZFPF.

O surcharge słyszy się dość rzadko, a warto wiedzieć o co chodzi przed wyjazdem na wakacje za granicę. Najprościej mówiąc, surcharge to dodatkowa opłata za wypłatę gotówki z bankomatu. Dolicza się ją do kwoty transakcji i pobiera z konta wypłacającego. Nie myślimy o tym fakcie będąc w Polsce, ponieważ najczęściej wypłacamy pieniądze bez dodatkowych opłat z bankomatu naszego banku.

– Warto wiedzieć, że w przypadku surcharge, jak przy DCC, bank nie ma wpływu na to, jaką kwotę pobierze właściciel bankomatu czy terminalu za skorzystanie z jego urządzenia. Nawet jeśli bank oferuje nam możliwość korzystania ze wszystkich bankomatów za darmo za granicą to i tak nie oznacza to, że operator maszyny nie doliczy nam swojej prowizji. Jeżeli więc chcemy płacić gotówką na wakacjach i chcemy uniknąć dodatkowej opłaty, najlepiej jeszcze przed wyjazdem warto zorientować się w dostępności kompletnie darmowych bankomatów w okolicy naszego wypoczynku – tłumaczy Leszek Zięba, mFinanse, ekspert ZFPF.

Ponadto, istotne jest również zwrócenie uwagi na funkcje, które oferuje nam aplikacja mobilna naszego banku lub innego serwisu umożliwiająca elektroniczne płatności. W części z nich można wyłączyć możliwość dokonywania transakcji z opłatą surcharge, by uniknąć dodatkowych kosztów.

Będąc na urlopie, jesteśmy „namawiani” przez różne atrakcje do ciągłego wydawania pieniędzy, co niestety później zwykle odbija się negatywnie na naszym budżecie domowym. Korzystając głównie z karty płatniczej podczas wyjazdu, bardzo często możemy nawet nie zdawać sobie sprawy, ile tak naprawdę wydajemy. Aby mieć nad tym większą kontrolę, oczywiście możemy wybrać gotówkę jako główną metodę płatności albo skorzystać z nieco nowocześniejszych rozwiązań. Mowa o karcie prepaid.

To inaczej tzw. karta przedpłacona. Po przelaniu środków na kartę, można korzystać z niej w taki sam sposób jak z dobrze znanej nam karty płatniczej – można nią płacić zbliżeniowo w Polsce i za granicą, a także dokonywać płatności w sieci oraz wypłacać gotówkę w bankomatu.

– Karta przedpłacona umożliwia dokonywanie płatności z wykorzystaniem środków, które są dostępne na przypisanym do karty koncie płatniczym. Przed użyciem karty należy więc mieć pewność, że na rachunku dostępne są pieniądze. Dlaczego karta przydaje się do świadomego zarządzania wakacyjnym budżetem? Najpierw określamy, jaką maksymalną kwotę możemy wydać na wakacjach, a potem zasilamy nią kartę. W ten sposób nie wydamy więcej niż planowaliśmy. Pamiętajmy jednak, że karta przedpłacona ma jedną wadę – wydawana jest docelowo w polskich złotych, więc jeżeli będziemy chcieli z niej korzystać podczas urlopu za granicą, musimy pamiętać o kosztach przewalutowania. Jednak część banków posiada w ofercie karty walutowe prepaid łączące zalety karty walutowej z kartą przedpłaconą, co rozwiązuje powyższy problem – podpowiada Ewa Bartosiak, Lendi, ekspert ZFPF.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.