Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Każda firma, której staż wynosi przynajmniej kilka miesięcy, może starać się o pożyczkę hipoteczna, który z pewnością będzie bardziej korzystnym rozwiązaniem niż jakakolwiek inna forma pożyczki.

Dzięki obecnemu niskiemu poziomowi Wiboru, kredyty hipoteczne mają również bardzo korzystne, niskie oprocentowanie. Dlatego decydując się dzisiaj na kredyt ze stałą stopą procentową, mamy szansę skorzystać na tej decyzji w przyszłości, kiedy stopy zaczną rosnąć.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

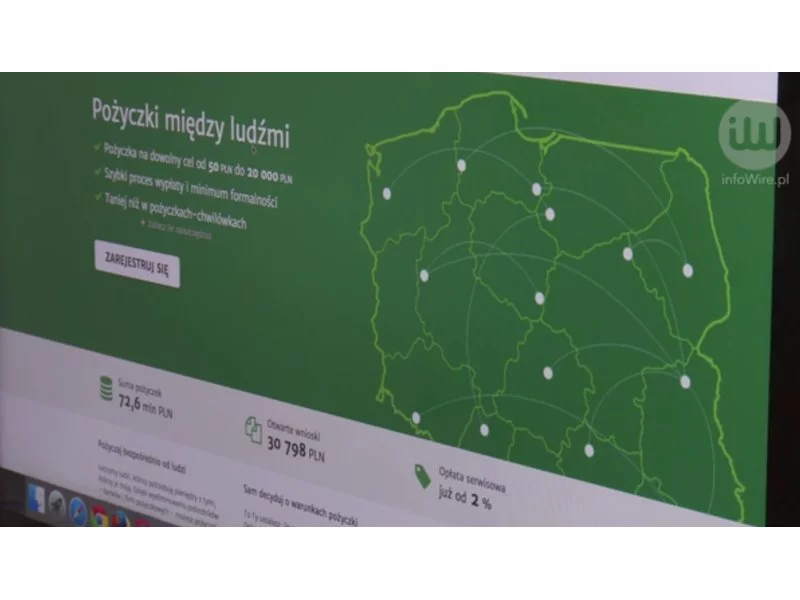

Jeden ma pieniądze, inny ich potrzebuje. Dzięki pożyczce społecznościowej skorzystają obaj: pierwszy zainwestuje swoje środki, drugi otrzyma wsparcie materialne. Wszytko odbędzie się przez internet i bez pośrednictwa tradycyjnych instytucji finansowych.

Młodzi ludzie nie mają łatwego życia. Utrudnienia w zyskaniu samodzielności i niezależności finansowej napotykają na każdym kroku. Niestety również dla banku młodzi ludzie są często mało wiarygodnym klientem, któremu z dużą niepewnością – o ile w ogóle – przyznają kredyty.

Osobom, które wykonywały pracę w szczególnych warunkach lub o szczególnym charakterze, jeszcze przed osiągnięciem powszechnego wieku emerytalnego przysługuje specjalne świadczenie pieniężne – emerytura pomostowa.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy.

Nawet 35 złotych na miesięcznej racie mogą zyskać osoby zadłużone w euro. O tyle bowiem może spaść rata kredytu w wysokości 300 tysięcy złotych zaciągniętego na 30 lat.

Na przełomie roku zwykle snujemy plany, które często są możliwe do zrealizowania dzięki zaciągnięciu kredytu. Jeśli więc chcemy kupić samochód lub nieruchomość, to warto wcześniej zadbać o zdolność kredytową, którą w pierwszej kolejności sprawdzi bank, zanim zgodzi się pożyczyć pieniądze

Zbliża się zima, a wraz z nią święta i rosnąca lista wydatków. Jak zadbać o domowe finanse, aby uchronić domowy budżet od zapaści oraz czy opłaca się zaciągnięcie kredytu w świątecznej promocji radzą eksperci Związku Firm Doradztwa Finansowego.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Przez wiele lat kredyt w walucie obcej był utożsamiany z niską ratą, znacznie korzystniejszą niż w przypadku zobowiązania w naszej rodzimej walucie. Aktualnie, za sprawą obniżek stóp procentowych NBP, rata kredytu złotowego ulegała obniżeniu i czasami jest już znacznie niższa od kredytu we franku szwajcarskim, albo równa kredytowi w euro.

W tym roku ok. 100 000 kredytów udzielonych we frankach ma 10 rocznicę spłaty. Średnia wysokość zaległości w momencie ich zaciągnięcia wynosiła ok. 220 tys. zł. Z wyliczeń Expandera wynika, że obecnie zadłużenie dla takiego kredytu to ok. 270 tys. zł. Niestety, nic nie wskazuje na to, że spadnie istotnie w najbliższym czasie.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.