Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spółka Think Tank Finance wprowadziła na rynek Taxomatic, pierwszy program do pełnej księgowości dostępny online. Narzędzie pozwala na zarządzanie finansami przedsiębiorstwa w oparciu o Księgi Handlowe oraz Książkę Przychodów i Rozchodów. Przedsiębiorcom daje dostęp do szeregu funkcjonalności operacyjnych i zarządczych. Biura księgowe mają z kolei darmowe narzędzie automatyzacji procesów, minimalizacji kosztów oraz technologicznej profesjonalizacji.

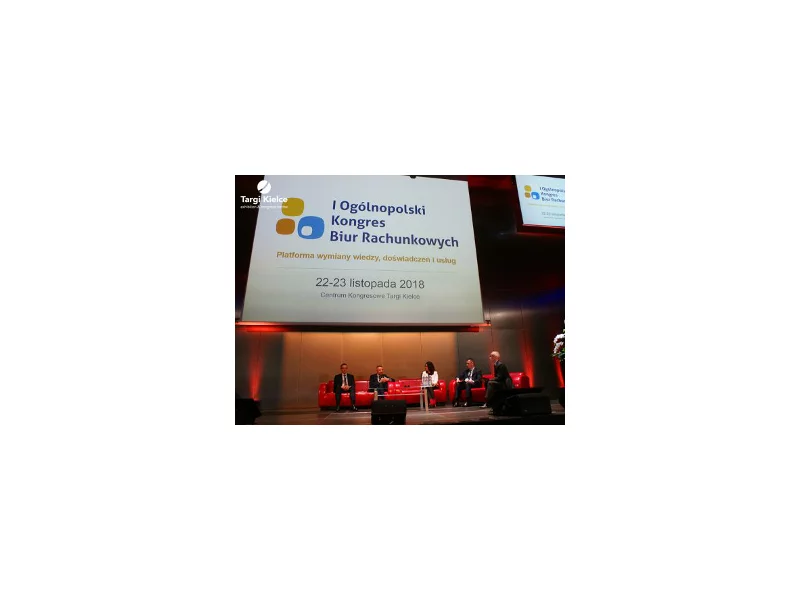

Ponad 300 uczestników, 50 prelegentów, wykłady i panele warsztatowe – tak w skrócie można podsumować pierwszy Ogólnopolski Kongres Biur Rachunkowych – wydarzenie debiutujące w Targach Kielce.

Jednolity plik kontrolny (JPK) to jedno z kilku nowych rozwiązań, mających na celu usprawnienie procesów na linii przedsiębiorca-państwo. Od samego początku, obowiązek korzystania z niego jest sukcesywnie rozszerzany na kolejne grupy podmiotów gospodarczych

„Na tym świecie pewne są tylko śmierć i podatki” – powiedział już w XVIII wieku Benjamin Franklin, jeden z Ojców-Założycieli Stanów Zjednoczonych. Dziś można do tej sentencji dodać, że wraz z podatkami nieuniknione są również kontrole podatkowe.

Szkolenie ma na celu omówienie najnowszych zmian w zakresie CIT, jak również planowanych zmian na 2019 r. Szczególną uwagę poświęcimy kluczowym zmianą w 2018 r., tj. tematyce ograniczeń w zakresie zaliczania wydatków do KUP czy wydzielenia źródeł przychodów. W dalszej części omówimy ciągle zmieniające się przepisy w cenach transferowych. Końcowo, wskażemy jakie zmiany czekają nas w 2019 r.

Wraz z nowym rokiem z definicji nieruchomości związanych z prowadzeniem firmy znika zapis o tzw. „względach technicznych”. Z jednej strony ograniczy to spory dotyczące interpretacji powyższego zwrotu, jednak z drugiej strony – przedsiębiorcy stracą szansę na optymalizację podatkową stosowaną do tej pory w odniesieniu do budynku w złym stanie technicznym.

Szkolenie ma na celu omówienie najnowszych zmian w zakresie VAT, CIT, PIT i Ordynacji podatkowej. Zmiany wprowadzają szereg mechanizmów które nałożą na podatników dodatkowe obowiązki administracyjne a dodatkowo mogą mieć wpływ na płynność finansową przedsiębiorstw. Nie bez znaczenia dla podatników pozostanie całkowicie nowa Ordynacja podatkowa.

Z początkiem roku akademickiego na rynku najmu mieszkań zaczyna się spory ruch. Studenci szukają wymarzonych i niedrogich mieszkań, a ich właściciele chcą przede wszystkim na nich zarobić i jak najkorzystniej rozliczyć to z fiskusem.

Już ponad połowa Polaków złoży swoje zeznanie podatkowe PIT za 2017 rok przez internet. Jest to wzrost o 6 punktów procentowych w porównaniu z rokiem poprzednim.

U podstaw wielu decyzji o założeniu własnego biznesu stoi marzenie o byciu sobie samemu sterem, żeglarzem i okrętem. Pierwsze zderzenie tej romantycznej wizji z twardą rzeczywistością wywołują biurokratyczne obowiązki przedsiębiorcy. Problem komplikuje dodatkowo kwestia przechowywania faktur elektronicznych.

Księgowe nieprawidłowości fiskus wykryje zdalnie. Od stycznia 2018 roku już każda, nawet najmniejsza firma będzie musiała przesyłać do Ministerstwa Finansów dane o swojej działalności w postaci Jednolitego Pliku Kontrolnego (JPK).

Od 2015 r. podatnicy nie muszą wypełniać zaznania PIT-37. Zrobi to za nich urząd skarbowy, a następnie drogą elektroniczną prześle im deklarację do zatwierdzenia. Ci, którzy chcą, dalej mogą rozliczać się w sposób tradycyjny.

Na unijnej liście jurysdykcji niechętnych współpracy do celów podatkowych nie ma żadnego z państw członkowskich, choć blisko połowa zagranicznych zysków generowanych przez międzynarodowe korporacje trafia do rajów podatkowych, a 47 proc. tej kwoty jest transferowana do Unii Europejskiej. To już druga lista od 2015 roku, ale Bruksela liczy, że tym razem będzie ona taktowana poważnie.

Honoraria wypłacane zagranicznym artystom (na przykład muzykom lub aktorom) za występy odbywające się w Polsce podlegają opodatkowaniu w Polsce. W każdym przypadku pod uwagę należy wziąć jednak przepisy właściwej umowy o unikaniu podwójnego opodatkowania podpisanej pomiędzy Polską a krajem, w którym swoje miejsce rezydencji podatkowej posiada artysta.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.