Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Każda firma, której staż wynosi przynajmniej kilka miesięcy, może starać się o pożyczkę hipoteczna, który z pewnością będzie bardziej korzystnym rozwiązaniem niż jakakolwiek inna forma pożyczki.

Za chwilę początek sezonu grzewczego i warto się na niego przygotować.

Technologie transakcji bezgotówkowych rozwijają się bardzo szybko, dlatego klienci stale mogą liczyć na nowe rozwiązania, tym bardziej, że zainteresowanie nimi jest bardzo duże. Bez wątpienia transakcje takie są bardzo wygodne, nie trzeba już bowiem nie tylko nosić gotówki w portfelu, gdyż można zapłacić kartą kredytową, ale też można dokonać podobnej, wygodnej i bezpiecznej, płatności online.

Mówi się, że z rodziną najlepiej wychodzi się na zdjęciach. Pożyczanie pieniędzy bliskim osobom może rodzić konflikty i być przyczyną złych relacji rodzinnych. Co zrobić, aby obyło się bez problematycznych i niekomfortowych sytuacji ?

10 listopada Prezydent RP podpisał uchwałę przygotowaną przez Ministerstwo Finansów o odwróconym kredycie hipotecznym. Agencja Metrohouse przygotowała najważniejsze informacje o tym szczególnym rodzaju kredytu, który może zainteresować nie tylko seniorów.

Brak zdolności kredytowej wielu konsumentów zachęca do skorzystania z oferty firm pożyczkowych. O czym jednak powinniśmy pamiętać, by podpisanie umowy z jedną z nich nie zrujnowało naszego budżetu?

Niskie oprocentowanie lokat bankowych sprawiło, że wielu Polaków trzyma oszczędności na zwykłym, nieoprocentowanym rachunku osobistym. Z wyliczeń Expandera wynika, że udział lokat bankowych spadł do najniższego poziomu w historii i wynosi niecałe 39%, co powoduje ogromne straty dla oszczędzających

Z najnowszego raportu AMRON-SARFiN wynika, że pod koniec 2010 r. udział kredytów walutowych w całości nowoudzielonych kredytów mieszkaniowych sukcesywnie spadał. Analiza danych DK Notus z dwóch miesięcy 2011 r. pokazuje, że tendencja ta się pogłębia.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Czy wiesz, że większość Polaków nie deklaruje chęci zdobywania wiedzy o finansach? Również zaliczasz się do tej grupy? Musisz wiedzieć, że świadomość finansowa Polaków została oceniona na 3.

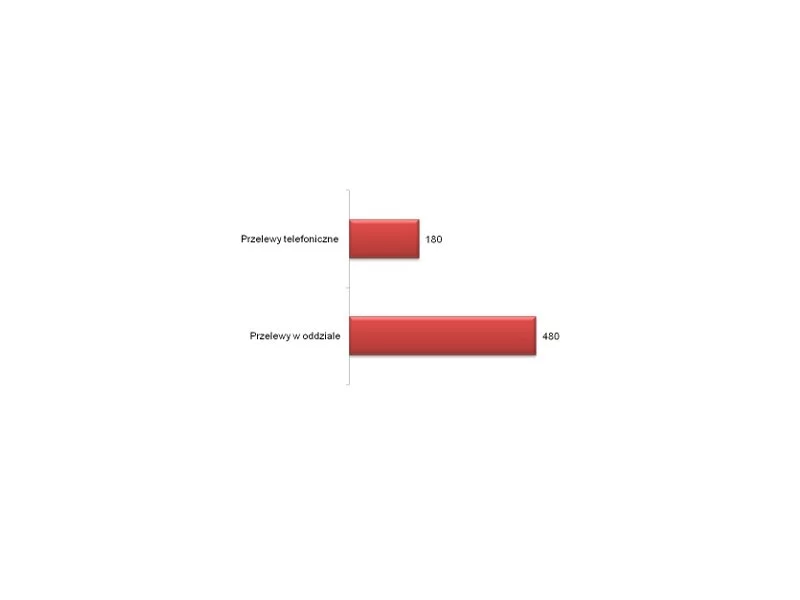

Wielu seniorów wciąż wybiera przelewy pocztowe, mimo że dużo taniej i szybciej można zlecić tę dyspozycję przez Internet.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

W dobie urządzeń mobilnych i nawału obowiązków, tysiące razy dziennie zdarza się, że ktoś wysyła przelew w pośpiechu, nie sprawdzając dokładnie czy dane odbiorcy zostały wpisane poprawnie. A szkoda, bo od kilku lat banki nie mają obowiązku nam pomóc.

Wybór kredytów w ramach „Mieszkania dla Młodych” jest jak na razie bardzo ograniczony. Banki, które mają go w swojej ofercie z reguły proponują wyższe marże niż w ofercie standardowej. Jednak pomimo wyższego oprocentowania, kredyt MdM jest tańszy, a to za sprawą niższej kwoty, którą pożyczamy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.