Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Choć wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się wzrostami - indeks MSCI AC World zwyżkował o 0,84% - to wcale nie oznacza to tego, że atmosfera na nich uległa jakiejkolwiek poprawie. Inwestorzy nadal są bardzo, ale to bardzo niespokojni, nerwowość na parkietach sięga zenitu, a w takich warunkach wczorajszy ruch do góry należy rozpatrywać jedynie w kategorii lekkiej korekty w trendzie spadkowy.

Silny wzrost kursu franka w stosunku do złotego spowodował, że kredyty hipoteczne w tej walucie wydają się być dzisiaj atrakcyjne. Duża zmienność tej waluty w ostatnim czasie podpowiada jednak, że takie rozwiązanie może wiązać się z wysokim ryzykiem kursowym. W takiej sytuacji warto sprawdzić, jak obecnie wygląda oferta banków dla zobowiązań w euro, które nie zanotowało tak istotnych wahań.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych nie było udane. Dziś w regionie Azji i Pacyfiku ceny akcji spadły średnio o 0,3% (indeks MSCI AC AP), a o godz. 10:21 na Starym Kontynencie paneuropejski indeks STOXX Europe 600 zniżkował o 0,54%. W tym samym czasie najszerszy wskaźnik warszawskiego parkietu, czyli WIG, obsuwał się o 0,24%. Jak widać nastroje na parkietach nadal są nienajlepsze, a przecież i tak ogólnoświatowy benchmarkowy indeks MSCI w pięciu ostatnich tygodniach cztery razy poszedł w dół, w tym także w tym ostatnim.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Powszechne jest przekonanie, że kredyt na zakup nieruchomości można uzyskać szybko, posiadając odpowiednie zarobki, nieobciążony rachunek oraz pozytywną historię w BIK-u. Chociaż wnioski kredytowe teoretycznie powinny zostać rozpatrzone przez większość banków w terminie do 30 dni, czas ten przedłuża się często z winy samych kredytobiorców.

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe. Z wyliczeń Expandera wynika, że gdyby oprocentowanie kredytów hipotecznych zależało bezpośrednio od stóp NBP, to raty spadłyby łącznie o 191 zł.

Problem braku środków na wkład własny młodzi ludzie mogą rozwiązać zaciągając preferencyjny kredyt w ramach programu MdM. W tym roku dopłata zwykle w pełni pokrywa wymagane 5% wkładu.

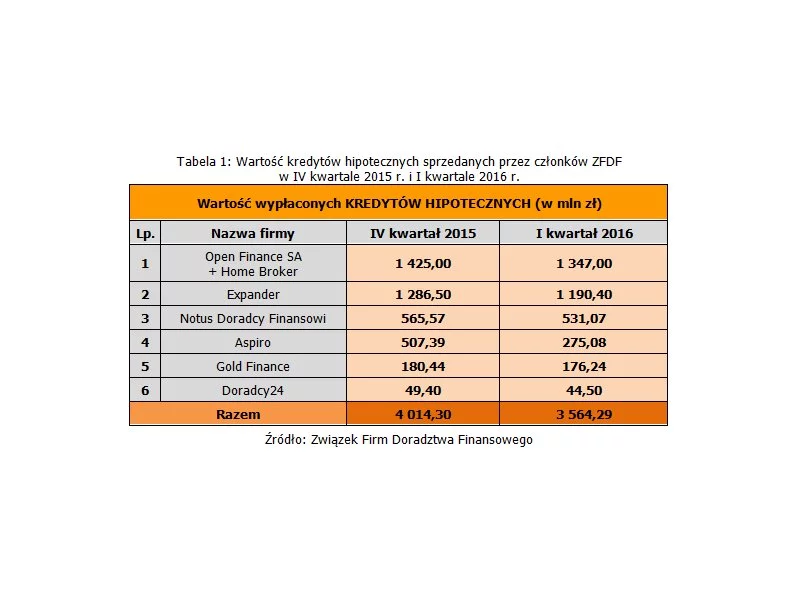

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Choć otwarcie środowego handlu na globalnych rynkach akcyjnych było słabe (indeks MSCI AC Asia Pacific spadł 0,53%), to już dalsza jego część przyniosła wyraźną poprawę nastrojów. Benchmarkowy dla Starego Kontynentu indeks STOXX Europe 600 zyskał na wartości 0,72%, a amerykański indeks S&P500 zwyżkował o 0,32%.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Aż o 25 procent wzrosła w ciągu ostatniego roku zdolność kredytowa Polaków. Już z samego powodu niższego oprocentowania kredytów, zdolność kredytowa wzrosła o 18 procent.

Nawet o kolejne 3 procent może spaść rata kredytu mieszkaniowego spłacanego w złotych. Wszystko dzięki oczekiwanej przez rynek obniżce stóp procentowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.