Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według raportu Barometr Metrohouse i Gold Finance co piąty kredyt na mieszkanie wnioskowany w Warszawie nie przekracza 200 tys. zł.

W dobie dynamicznych zmian gospodarczych i postępującej cyfryzacji, rola głównego księgowego wykracza daleko poza tradycyjne prowadzenie ksiąg rachunkowych. Dziś to nie tylko strażnik finansowej transparentności, ale także strategiczny partner zarządu, odpowiedzialny za kluczowe decyzje i bezpieczeństwo finansowe firmy. Jakie kompetencje są niezbędne, by sprostać wyzwaniom współczesnej rachunkowości? Jak wygląda codzienna praca i ścieżka rozwoju w tym zawodzie? Przedstawiamy najważniejsze aspekty pracy głównego księgowego oraz praktyczne wskazówki, jak stać się ekspertem w sporządzaniu sprawozdań finansowych i skutecznie zarządzać finansami organizacji.

Już za moment październik, a wraz z nim kolejne roczniki czeka rozpoczęcie ważnego etapu w życiu, jakim są studia. Dla wielu młodych-dorosłych ten moment wiąże się również ze zrobieniem kolejnego kroku w dorosłość – samodzielnym zarządzaniem finansami.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Spółka ZZN WAM z Grupy City Service zarządzającej jedną z największych grup świadczących usługi zarządzania nieruchomościami w krajach nadbałtyckich i Europie Środkowo-Wschodniej pozyskała pierwszy kontrakt w polskim segmencie nieruchomości komercyjnych.

Priorytety biznesowe przedsiębiorstw nadal nie znajdują oczekiwanego wsparcia w działaniach funkcji HR - Hewitt Associates publikuje wyniki europejskiego badania trendów w zarządzaniu zasobami ludzkimi „Barometr HR 2008-2010”

Jednocześnie 40 proc. deklaruje, że w tym roku albo jest zmuszona ciąć wydatki wakacyjne, albo w ogóle ich nie poniesie. Polacy w zdecydowanej większości finansują wakacje z własnych oszczędności.

Jak wynika z raportu Intrum, mimo iż nadal preferowaną metodą płatności dla Polaków pozostaje gotówka, to aż 1/3 konsumentów w naszym kraju płaci za codzienne zakupy za pomocą urządzeń mobilnych[1].

Black Friday, zwany też Czarnym Piątkiem, zagościł na stałe w kalendarzach łowców zakupowych. Swoje korzenie ma w Stanach Zjednoczonych, gdzie koniec listopada od lat wiąże się z okresem masowych obniżek cen zarówno w sklepach stacjonarnych, jak i internetowych. W ostatnich latach dodatkową zachętą dla konsumentów jest też system kupowania rzeczy, za które płaci się później - Buy now, pay later (BNPL), zyskujący z roku na rok większe uznanie. Ostatnio stał on się tak popularny, że aż 69% klientów BNPL rezygnuje z zakupów w e-sklepie, który nie oferuje płatności odroczonych[1]. Jednak nie każdy konsument zdaje sobie sprawę z konsekwencji, jakie mogą nieść płatności odroczone i że ta opcja to tak naprawdę nic innego jak zaciągnięcie kredytu.

O tym kiedy badanie sprawozdania finansowego jest konieczne oraz jak powinno ono przebiegać opowiada ekspert- Marta Cyganik, Dyrektor Działu Usług Księgowych w Baker Tilly Poland.

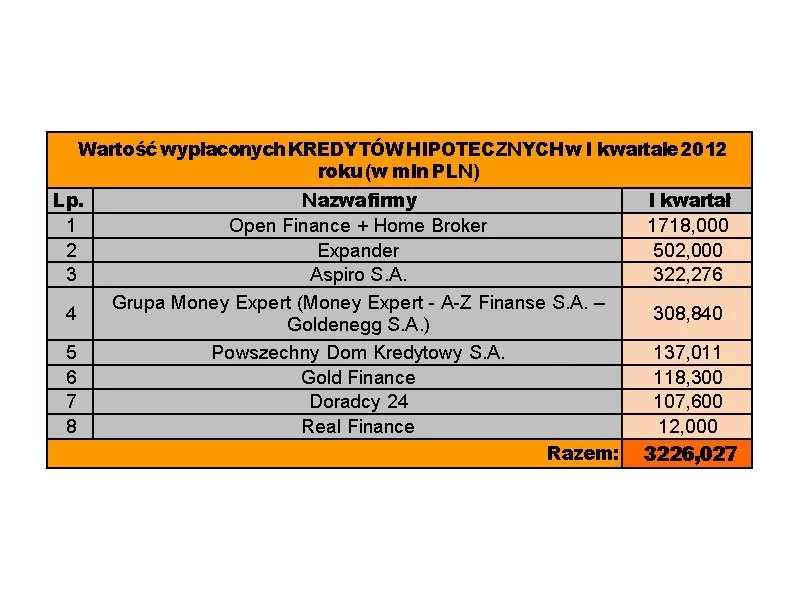

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Rozwód to nie tylko emocjonalny sprawdzian, ale również wyzwanie finansowe, zwłaszcza, gdy byłych małżonków dalej łączy wspólny kredyt. Choć niewątpliwie jest to duża zmiana w życiu prywatnym, to z perspektywy banku nie ma ona znaczenia - spłata długu wciąż jest wymagana. Kto za to odpowiada, jeśli jeden z byłych partnerów nie chce lub nie jest w stanie regulować rat? Jakie są konsekwencje niespłacania kredytu i jakie rozwiązania będą najlepsze, by uniknąć problemów finansowych? Warto poznać odpowiedzi na te pytania jeszcze przed podziałem majątku, aby każda ze stron mogła lepiej zadbać o swój budżet.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

W dobie kryzysu finansowego liczba bezpiecznych narzędzi pomocnych w inwestowaniu jest coraz mniejsza. Akcje z roku na rok stają się coraz bardziej ryzykowną opcją, podczas gdy obligacje praktycznie nie przynoszą już zysku.

Z wyników zebranych przez Związek Firm Doradztwa Finansowego (ZFDF) wynika, że popyt na produkty hipoteczne i inwestycyjne jest wciąż bardzo wysoki.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.