Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rozwijająca się technologia, a wraz z nią zmiany w zakresie praw i regulacji stanowią największe wyzwania w działalności sektora ubezpieczeniowego. Tematyce tej zostaną poświęcone warsztaty online zatytułowane: Wyzwania sektora ubezpieczeniowego - nowe spojrzenie na APK, zarządzanie produktami zgodnie z ESG, kanały dystrybucji i trendy technologiczne.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

Nawet połowa obecnych 20- i 30-latków po przejściu na emeryturę będzie otrzymywała świadczenia niższe niż 500 zł miesięcznie.

Według Biura Informacji Kredytowej, w ubiegłym roku Polacy zaciągnęli zobowiązania finansowe na kwotę 40,4 mld złotych. Raport InfoDług potwierdza – aż 2,3 mln osób obciążone jest długiem w średniej wysokości ponad 17 tys. PLN.

Problem kredytów w walucie lokalnej, ale indeksowanych do waluty obcej, jest wyzwaniem ogólnoeuropejskim. W ostatnich latach był wnikliwie analizowany przez sądy w Islandii.

W wyniku przyszłorocznego zniesienia Bankowego Tytułu Egzekucyjnego banki nie będą już uprzywilejowane w zakresie sądowego dochodzenia spłaty zaległych kredytów. Expander zwraca jednak uwagę, że jest jednak druga strona medalu.

Osoby spłacające kredyt hipoteczny w euro lub franku szwajcarskim mogą mieć powody do zadowolenia. Umocnienie się złotego sprawia, że miesięczne raty kredytów hipotecznych w tych walutach są coraz niższe.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

W roku 2010 w Polsce związki małżeńskie rozwiązało aż 61,3 tys. par. Dla wielu z nich rozwód nie oznaczał końca ciężkich, emocjonalnych przeżyć – często eksmałżonkowie muszą podjąć ważne decyzje związane ze wspólnym majątkiem, mieszkaniem i zobowiązaniami finansowymi. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) podpowiadają co w takim przypadku zrobić ze wspólną nieruchomością i kredytem.

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków.

Wakacje i ferie to czas, kiedy mieszkanie zostaje bez opieki. Rodzinny wyjazd na narty jest więc „okazją” dla złodzieja. Co trzeba wiedzieć, aby ubezpieczyć mieszkanie, nie tylko przed kradzieżą z włamaniem?

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

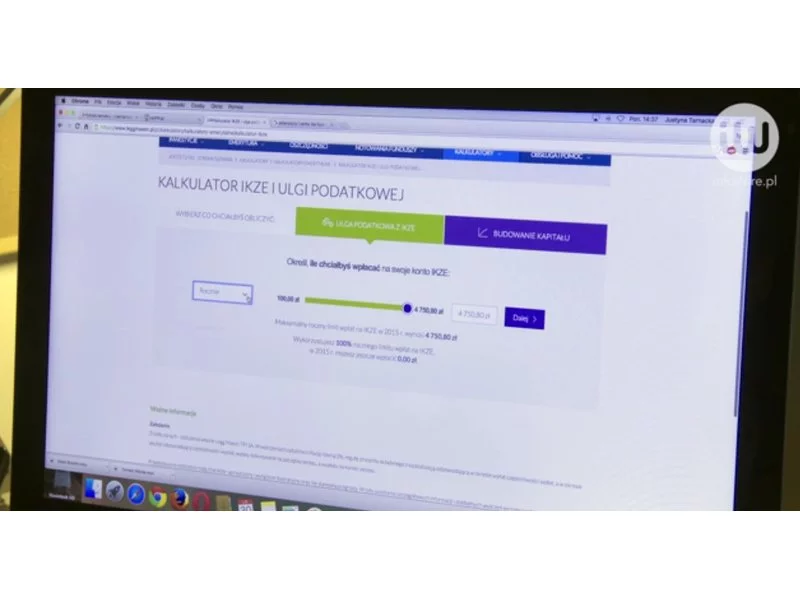

Osoby prowadzące działalność gospodarczą zwykle płacą najniższe składki ZUS. Aby zwiększyć świadczenia otrzymywane na emeryturze, mogą otworzyć indywidualne konto zabezpieczenia emerytalnego (IKZE). Co istotne, pozwoli ono również na obniżenie podatku dochodowego.

Wielkimi krokami zbliża się początek roku szkolnego. Biorąc pod uwagę wciąż panującą wysoką inflację (wg. Głównego Urzędu Statystycznego w lipcu wynosiła ona 10,8% r./r.), rodzice muszą przygotować się na zwiększone wydatki. Na szczęście, zanim zadzwoni pierwszy dzwonek, ruszy sezon promocji na szkolny asortyment. Rozważne skorzystanie z wyprzedaży, może podratować domowe budżety.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.