Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

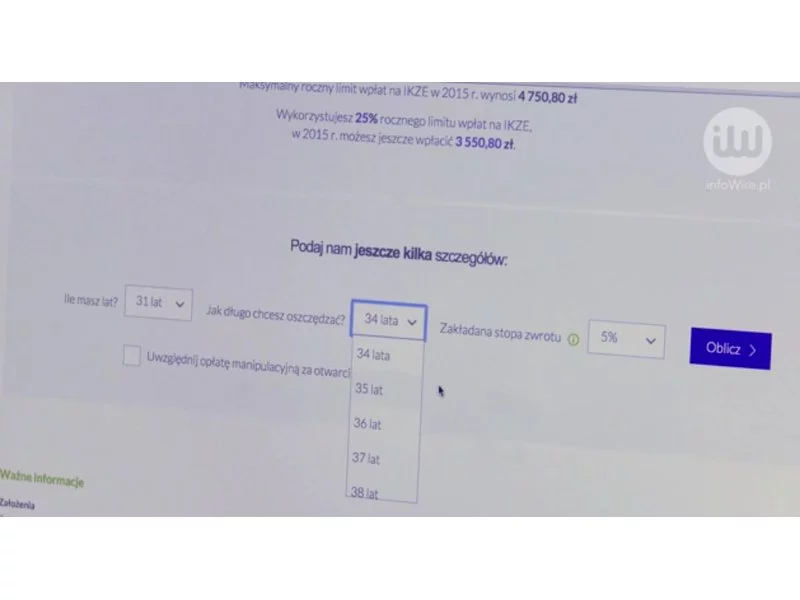

Obawiasz się, że twoje świadczenie emerytalne nie będzie wystarczało na godne życie? Zacznij oszczędzać.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Aż 2,68 mln osób w naszym kraju zalega ze spłatą 79 mld zł, co więcej w ciągu roku przeterminowane zobowiązania Polaków wzrosły o 6,4 mld zł[1]! Te dane pokazują, że wielu konsumentów nie poradziło sobie ze skutkami galopującej inflacji, a także podwyżkami cen energii czy paliwa, co spowodowało, że przestali być rzetelnymi płatnikami.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Październik to kolejny miesiąc niemal niezmienionej zdolności kredytowej Polaków. Spadek stopy Wibor i oczekiwania na obniżenie stóp procentowych nie przekładają się jednak na zmiany możliwości płatniczych.

Dla wielu osób kredyt gotówkowy uzyskany przez internet jest bardzo wygodnym rozwiązaniem, dzięki któremu dodatkowo zaoszczędzić można także czas.

Należności to do 2022 roku temat banalny, wręcz nieistniejący dla wielu przedstawicieli firm, szczególnie, gdy koniunktura gospodarcza była rozkręcona.

Choć edukacja publiczna w Polsce jest bezpłatna, rosnące koszty dodatkowych zajęć stanowią coraz większe obciążenie dla polskich rodzin. Niestety, w obliczu wzrostu ubóstwa skrajnego, które dotknęło już 6,6% populacji (2,5 mln Polaków), ponadprogramowe nakłady na edukację stają się wyzwaniem, szczególnie dla tych, którzy mają dzieci. Mimo to, dla zapewnienia młodzieży lepszych perspektyw, aż 72% Polaków w roku szkolnym 2023/2024 zdecydowało się na choć jedne płatne lekcje dla swoich pociech – o 7 punktów procentowych więcej niż rok temu. Co sprawia, że inwestowanie w edukację jest niezbędne pomimo coraz większych kosztów?

Kredyt hipoteczny zaciągany „we dwoje” to często wybierane rozwiązanie.

Eksperci ze świata finansów i media, szczególnie teraz w oczekiwaniu na tzw. czwartą falę pandemii, nie zajmują się analizowaniem pozytywnych skutków korona-kryzysu. Paradoksalnie, ich lista nie jest tak krótka, jakby się mogło wydawać sceptykom. Zdecydowanie na jej szczycie znajduje zwiększenie świadomości konsumentów w kwestii oszczędzania.

Choć zapotrzebowanie na mieszkania w naszym kraju jest bardzo duże, pożyczamy na nie ostrożnie. W porównaniu z mieszkańcami innych państw europejskich, mieszkamy na bardzo skromnej powierzchni. Pod tym względem w nasz kraj zajmuje jedno z ostatnich miejsc w Unii Europejskiej.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

W pierwszym kwartale 2013 roku Dom Kredytowy Notus S.A. zanotował wzrost udziału w sprzedaży kredytów hipotecznych do poziomu 5,78%. Osiągnięty wynik jest najwyższy od momentu powstania firmy w 2004 roku.

Postanowienia noworoczne, a pandemia Covid-19

Data ślubu wybrana, tak samo jak miejsce zorganizowania ceremonii. Kreacje dla Pani Młodej i Pana Młodego się szyją. Ustalona została nawet lista weselnych gości. Przyszli małżonkowie stoją przed podjęciem jeszcze jednej istotnej decyzji – czy podpisać intercyzę? W polskim społeczeństwie to nadal temat tabu, bo jak tu jeszcze przed ślubem rozmyślać o tym, co będzie, gdy związek się kończy (!) – do tego wątku głównie, niesłusznie sprowadzony jest temat intercyzy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.