Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

Eksperci Związku Firm Doradztwa Finansowego (ZFDF) szacują, że emerytura z dwóch obowiązkowych filarów będzie stanowiła wartość ok. 30-40% ostatniej pensji. W takiej sytuacji niezmiernie ważne staje się samodzielne odkładanie pieniędzy. Wprowadzone na początku roku Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) dają właśnie możliwość takiego niezależnego zbierania kapitału.

Młodzi ludzie nie mają łatwego życia. Utrudnienia w zyskaniu samodzielności i niezależności finansowej napotykają na każdym kroku. Niestety również dla banku młodzi ludzie są często mało wiarygodnym klientem, któremu z dużą niepewnością – o ile w ogóle – przyznają kredyty.

Wiele osób decyduje się na zakup domku letniskowego, szczególnie gdy ma ulubione i stałe miejsce spędzania urlopu.

Niskie stopy procentowe stanowią zachętę dla potencjalnych kredytobiorców. Na ich obniżce skorzystają także osoby, które już zdążyły zaciągnąć zobowiązania.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

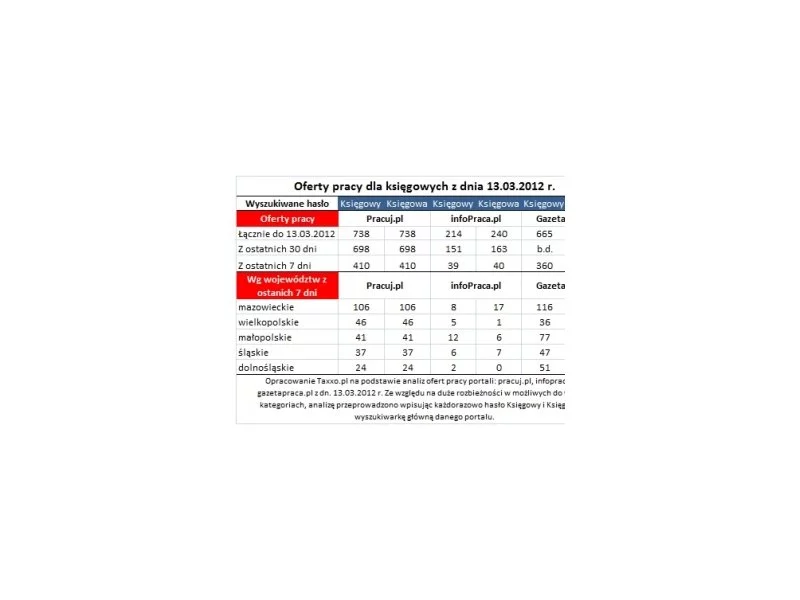

Systematycznie wzrasta zapotrzebowanie na usługi finansowo-księgowe dla firm. Z roku na rok przybywa ofert pracy, rośnie liczba certyfikatów uprawniających do prowadzenia usług księgowych. Stale rosnącą popularnością cieszą się także kierunki studiów kształcące specjalistów ds. finansów i rachunkowości.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

Obecna administracja otwarcie przyznaje, że nie ma najmniejszych szans na zwiększenie kwoty wolnej od podatku dochodowego, a o jego likwidacji nawet nie ma mowy. Jednocześnie rząd nie radzi sobie z procesem emigracji, nie tylko indywidualnej, ale także biznesowej.

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.