Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

Grecy muszą działać na rzecz redukcji swojego deficytu budżetowego oraz uchwalić ustawy dotyczące strategii fiskalnej i prywatyzacyjnej, bo tylko pod tym warunkiem zostanie im do połowy lipca wypłacona kolejna 12 mld euro transza z udzielonej jej w zeszłym roku pomocy finansowej – taka jest najważniejsza konkluzja zakończonego dziś 7-godzinnego posiedzenia ministrów finansów państw Eurolandu.

Poniedziałek jak na razie przynosi spadek cen na warszawskiej giełdzie. Nie jest on jednak zbyt duży, podobnie zresztą jak i skala obrotów.

Młodzi ludzie nie mają łatwego życia. Utrudnienia w zyskaniu samodzielności i niezależności finansowej napotykają na każdym kroku. Niestety również dla banku młodzi ludzie są często mało wiarygodnym klientem, któremu z dużą niepewnością – o ile w ogóle – przyznają kredyty.

Choć w piątek wieczorem czasu polskiego, podczas spotkania w Luksemburgu ministrowie finansów Eurolandu wykluczyli możliwość restrukturyzacji długu Grecji, a w sobotę premier tego kraju piątkowe doniesienia „Der Spigel” o możliwym wystąpieniu tego kraju ze strefy euro określił mianem „ już niemal przestępczych”, to otwarcie dzisiejszego handlu na akcyjnych rynkach Starego Kontynentu pokazało, że inwestorzy przykładają jednak wagę do tego czynnika ryzyka.

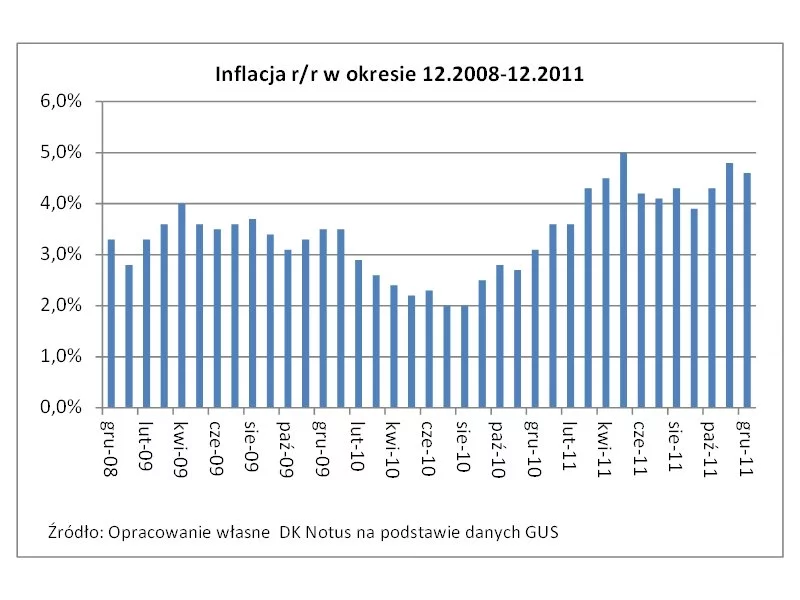

Przedstawione dziś przez GUS dane o grudniowej, 4,6% inflacji pokryły się z szerokimi oczekiwaniami rynku oraz pokazały, że od listopada obniżyła się ona o 0,2 pkt proc.

W niedzielę, po raz czwarty w tym roku, Ludowy Bank Chin podwyższył poziom stopy rezerw obowiązkowych dla banków. Z dniem 21 kwietnia, stopa ta wzrośnie o 0,5 pkt proc. do poziomu 20,5%. Rynek akcyjny nie zareagował większą przeceną na tą decyzję, jako że po opublikowanych w piątek danych o marcowej inflacji (wzrosła ona do poziomu 5,4% najwyższego od 2008 r.) oraz PKB za I kw. (wyniósł on r/r 9,7% i był wyższy od prognoz), była ona szeroko oczekiwana.

Piątkowa sesja na GPW, podobnie zresztą jak i ta na zachodnich rynkach akcyjnych rozpoczęła się od wyraźnych spadków.

Obserwowane w ostatnim okresie słabe zachowanie się złotego stanowi problem nie tylko dla tych Polaków, którzy spłacają raty kredytów mieszkaniowych denominowanych w walutach obcych, ale także dla tych, którzy planują w tym roku spędzić wakacje poza granicami naszego kraju.

Październik to kolejny miesiąc niemal niezmienionej zdolności kredytowej Polaków. Spadek stopy Wibor i oczekiwania na obniżenie stóp procentowych nie przekładają się jednak na zmiany możliwości płatniczych.

Sytuacja w Eurolandzie nadal i niezmiennie jest głównym czynnikiem determinującym zachowania inwestorów na światowych rynkach finansowych.

Wczorajsza informacja o rychłym podaniu się przez premiera Włoch Sylvio Berlusconiego do dymisji, co miałoby nastąpić na przestrzeni kilkunastu najbliższych dni, po przepchnięciu przez parlament pakietu obiecanych Unii Europejskiej reform, w połączeniu z dzisiejszymi danymi makro z Chin, w szczególności tymi o silnym wyhamowaniu inflacji w październiku, spowodowała, że w pierwszej części środowego handlu inwestorzy dość chętnie zwiększali swoje zaangażowanie w walory spółek.

Na światowych rynkach bez zmian, bo nadal podążają one przede wszystkim za informacjami płynącymi ze Starego Kontynentu. W centrum uwagi inwestorów ciągle oczywiście znajdują się sprawy: Grecji i Włoch.

Po wczorajszej wyśmienitej dla ryzykownych aktywów sesji, wynikającej przede wszystkim z faktu osiągnięcia przez europejskich liderów konsensusu w sprawie kluczowych dla rozwiązania kryzysu zadłużenia kwestii, ale też z publikacji danych o 2,5% zgodnym z prognozami wzroście PKB Stanów Zjednoczonych w III kw., dziś zapał do ich zakupów ze strony inwestorów jest już albo znacznie mniejszy, albo wręcz go brak i w części segmentów rynków finansowych obserwowana jest realizacja zysków z ostatniego bardzo silnego ruchu w górę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.