Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

23 września 2015 r. weszła w życie duża zmiana ustawy o rachunkowości.

Zakupy online możemy robić coraz szybciej i wygodniej. Kupowanie za pomocą kilku kliknięć w naszym laptopie czy smartfonie stało się dziecinnie proste.

DORA, czyli Digital Operational Resilience Act to europejska inicjatywa regulacyjna, dotycząca operacyjnej odporności cyfrowej sektora finansowego. To odpowiedź Komisji Europejskiej na błyskawicznie zachodzące zmiany technologiczne w sektorze finansowym, które jeszcze bardziej przyspieszyła pandemia COVID-19.

Tylko w styczniu 2024 roku liczba ofert dostępnych mieszkań na wynajem w portalu Otodom wynosiła ponad 22 tysiące. Jest to o 38% więcej niż na koniec stycznia 2023 roku[1]. Oznacza to, że zainteresowanie rynkiem wynajmu nie słabnie. Zwykle młodzi ludzie nie mogą pozwolić sobie na zakup mieszkania, więc decydują się na wynajem.

Korzystanie z nowoczesnych produktów finansowych to konieczność do utrzymania się na coraz bardziej wymagającym rynku. Można zaryzykować stwierdzenie, że bez ich wsparcia, zagwarantowanie stabilnego rozwoju firmy i możliwości konkurowania w branży jest wręcz niemożliwe do osiągnięcia.

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości.

Do końca czerwca przedsiębiorcy mają czas na to, by dopełnić wszelkich zaległych obowiązków rejestracyjnych w Krajowym Rejestrze Sądowym.

Kiedy bliska osoba prosi nas o poręczenie kredytu – najczęściej po to, aby łatwiej uzyskać dofinansowanie z banku – zazwyczaj trudno nam odmówić takiej prośbie.

Komisja Nadzoru Finansowego jest naczelnym organem administracji państwowej, sprawującym bezpośredni nadzór nad rynkiem kapitałowym, sektorem bankowym czy ubezpieczeniowym.

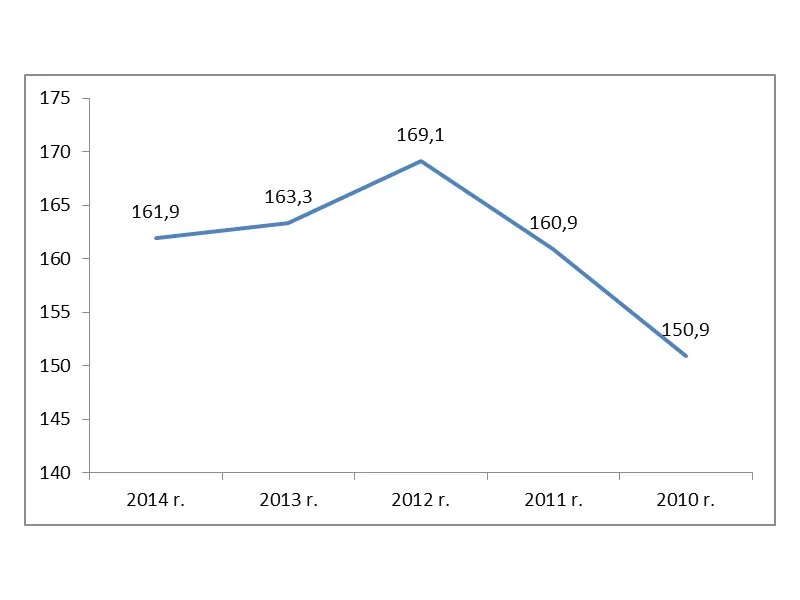

W stosunku do poprzednio analizowanego okresu, w 2022 r. średnia zdolność kredytowa rodziny z dwójką dzieci spadła aż o 56%, a w przypadku singli o 44%[1]. W praktyce oznacza to, że coraz mniej osób spełnia wymogi banków konieczne do zaciągnięcia zobowiązań finansowych. To z kolei sprawia, że wielu konsu-mentów poszukuje możliwości, jak mimo rosnących ograniczeń, otrzymać potrzebny kredyt lub pożyczkę. Jednym z rozwiązań w takiej sytuacji jest znalezienie poręczyciela. Gdy z taką prośbą przychodzi do nas członek rodziny, partner czy bliski przyjaciel, którego znamy od lat i mu ufamy, wykonanie takiego gestu w pierwszym odruchu może się nam wydawać zwykłą formalnością.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Podmioty, które tworzą sprawozdanie finansowe za 2013 rok, do 26 marca muszą sporządzić zestawienie obrotów i sald księgi głównej. Zachowanie terminów ich sporządzenia jest jednym z warunków do uznania ksiąg rachunkowych za prowadzone na bieżąco.

Nie tylko zatrudnienie ma znaczenie, ale kto daje pracę i na jakich warunkach.

Zdaniem 57% respondentów, ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. Zmieniły się wyzwania stojące przed sektorem - 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% respondentów zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu Nadużycia w sektorze finansowym opracowanego przez Związek Przedsiębiorstw Finansowych i firmę EY.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.