Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

22-06-2016, 00:00

Kredyt hipoteczny jest jedną z najpopularniejszych form finansowania zakupu nieruchomości. Według raportu przygotowanego przez TNS Polska[1], aż 84% osób kupując mieszkanie lub dom, zdecydowało się na zaciągnięcie takiego zobowiązania. Jednak droga do własnego M nie zawsze jest prosta i krótka. Eksperci Związku Firm Doradztwa Finansowego radzą, jak krok po kroku przejść wieloetapowy proces uzyskania dofinansowania na własne mieszkanie lub dom.

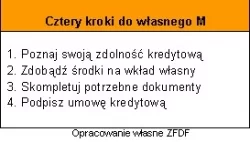

Krok pierwszy – poznaj swoją zdolność kredytową

Kredyt hipoteczny to rozwiązanie dla osób, które chcą spełnić marzenie o własnym M, lecz nie posiadają wystarczającej ilości gotówki na jego zakup. Jednak procedura, przez którą musimy przejść może okazać się nie lada wyzwaniem. Warto zatem przygotować się do niej odpowiednio wcześniej. Pierwszym krokiem, jaki powinniśmy uczynić jest poznanie naszej zdolności kredytowej. Choć w każdym banku sytuacja może wyglądać inaczej, to do obliczenia naszych możliwości brane są pod uwagę te same informacje. Są nimi między innymi: pożądana kwota kredytu, okres, na jaki chcemy go zaciągnąć i miesięczne dochody.

Potrzebne są również informacje o posiadanych zobowiązaniach finansowych, takich jak karty kredytowe, zadłużenia z tytułu zakupów ratalnych czy posiadane limity w rachunkach. Banki badając zdolność kredytową opierają się również na informacjach o miesięcznych wydatkach. Jak w takim razie poznać naszą „zdolność”? – W pierwszej kolejności możemy skorzystać z dostępnych w Internecie kalkulatorów. Niestety dają one jedynie poglądową ocenę sytuacji. Wyjściem, które pozwoli nam porównać możliwości w poszczególnych instytucjach i zaoszczędzi czas, jest skorzystanie z pomocy doradcy finansowego. Może on również doradzić, co zrobić aby, zwiększyć szanse na uzyskanie kredytu oraz wesprzeć nas w przygotowaniu dokumentacji dotyczącej zdolności kredytowej – mówi Ewelina Popiel, ekspert ZFDF, Gold Finance.

Krok drugi – zdobądź środki na wkład własny

Przy zaciągnięciu zobowiązania pamiętajmy, że musimy posiadać środki, które będą stanowić wkład własny. Kredytobiorcy powinni dysponować kwotą równą 10% wartości kredytu, zatem planując zakup lokalu w cenie 300 tys. zł, musimy mieć 30 tys. zł. Gdy nie mamy odpowiedniej kwoty, możemy skorzystać także z dofinansowania. Obecnie dużą popularnością cieszy się program Mieszkanie dla Młodych. Ma on jednak pewne ograniczenia. Podstawowym jest limit cenowy, czyli maksymalna kwota za 1 mkw. nieruchomości. Wartości te są aktualizowane co jakiś czas i różnią się w zależności od regionu kraju. Barierę stanowi również wielkość lokum – w przypadku mieszkań jest to 75 mkw, a domu 100 mkw.

Krok trzeci – skompletuj dokumenty

Liczba i rodzaj dokumentów jest zależna nie tylko od wewnętrznych przepisów banku. Wpływ na to mają również rynek, z którego chcemy nabyć nieruchomość czy rodzaj umowy zawartej z pracodawcą. Gdy kupujemy mieszkanie od dewelopera musimy dostarczyć kredytodawcy m.in. informacje o wykonawcy obiektu czy pozwolenia na jego budowę i użytkowanie. W przypadku gdy jest to lokum z drugiej ręki, będą one niepotrzebne. Również łatwiej będzie przygotować niezbędne zaświadczenia, gdy jesteśmy zatrudnieni na podstawie umowy o pracę niż np. w sytuacji, gdy prowadzimy działalność gospodarczą. W tym drugim przypadku lista wymaganych dokumentów jest bowiem dłuższa.

Ostanie kroki – dodatkowe opłaty i podpisanie umowy

Jeżeli uzyskamy kredyt w wysokości np. 300 tys., to musimy pamiętać, że ta kwota nie trafi na nasze konto lecz od razu do osoby, czy firmy sprzedającej nam mieszkanie. Powinniśmy się zatem przygotować do tego, że będziemy potrzebowali pieniędzy nie tylko na wkład własny lecz również na dodatkowe wydatki. – Pod uwagę należy wziąć koszty związane z zawarciem umowy dotyczącej danego lokum oraz uruchomieniem kredytu. Dodatkowe opłaty dotyczą taksy notarialnej czy wpisu do ksiąg wieczystych, a także prowizji za udzielenie kredytu. – mówi Jarosław Sadowski, ekspert ZFDF, Expander. – Przed podjęciem decyzji o zaciągnięciu zobowiązania pamiętajmy również, że nieruchomość, którą zakupimy być może będziemy musieli dostosować do własnych potrzeb, np. przeprowadzić bieżące remonty czy nabyć meble. Zaplanujmy zatem odpowiednio wcześniej wszystkie wydatki – dodaje ekspert. Ostatnim krokiem jest podpisanie umowy kredytowej.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.