Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polki wciąż często rezygnują z własnych planów zawodowych, by opiekować się dziećmi. Aż 55% z nich miało w życiu co najmniej półroczną przerwę w pracy związaną z macierzyństwem, a niemal jedna trzecia – dłuższą niż 1,5 roku. Kobiety w Polsce są aktywne zawodowo średnio o 5 lat krócej niż mężczyźni i ponad dwukrotnie częściej wypadają z rynku pracy. Efekt tych różnic jest widoczny w danych ZUS: ponad 60% kobiet otrzymuje emeryturę niższą niż 2200 zł miesięcznie (w porównaniu do 20% mężczyzn), a tylko co ósma Polka odkłada środki na przyszłość[4]. Większość deklaruje, że nie ma z czego oszczędzać. Z okazji Dnia Mamy pytamy: co mogą zrobić kobiety, by zadbać o własną przyszłość emerytalną?

Dzień Babci i Dziadka to nie tylko okazja do składania życzeń oraz spędzania czasu z bliskimi, ale również do refleksji nad różnicami międzypokoleniowymi w kontekście finansów. W świetle danych z raportu Intrum ECPR 2024, jedynie 1/3 młodych ludzi wierzy, że uda im się oszczędzić wystarczająco na komfortową emeryturę, podczas gdy 37% nie jest tego pewnych.

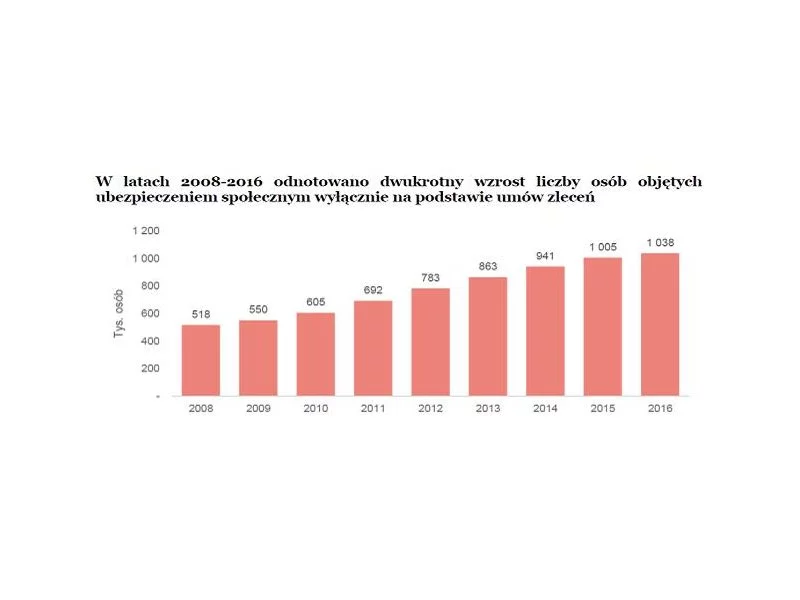

Aż 9 na 10 pracujących kobiet obawia się, że krótszy okres aktywności zawodowej wpłynie na wysokość ich świadczeń emerytalnych. To uzasadniony lęk: według danych opublikowanych przez ZUS, kobiety pobierają średnio o 1,5 tys. zł brutto niższą emeryturę niż mężczyźni. Nic dziwnego, że Polki szukają sposobu na dodatkowe zabezpieczenie swoich finansów, a aż 73% nieinwestujących kobiet chciałoby zmienić ten stan rzeczy[3]. W tej sytuacji pracodawcy mogą odegrać istotną rolę w edukacji finansowej swoich pracownic.

Podstawa naliczania składek na ubezpieczenia emerytalne i rentowe może zostać objęta limitem. W 2025 roku właściciele firm muszą pamiętać o obowiązującym ograniczeniu składek ZUS, które chroni przed nadmiernym obciążeniem składkami emerytalno-rentowymi. Tzw. trzydziestokrotność ZUS to roczna podstawa wymiaru składek społecznych, po której przekroczeniu przedsiębiorca nie musi już opłacać składek emerytalnych i rentowych.

21 i 22 stycznia świętujemy Dzień Babci i Dzień Dziadka. Pierwszy z nich obchodzimy od 1964 roku, a drugi – od 1981 roku. Przy okazji tych świąt Intrum postanowiło przyjrzeć się bliżej finansom seniorów. Żyją oni przeważnie z emerytury, która w 2023 roku wynosiła średnio 2 971 zł, a wliczając 13. i 14. emeryturę – 3 152 zł. Jednak wiele starszych osób mogło otrzymać co najwyżej minimalne świadczenie w wysokości 1 588 zł brutto, a nawet jeszcze niższe. Jak sobie radzą pod względem finansowym polscy seniorzy? Czy mają zgromadzone oszczędności, czy wręcz przeciwnie - muszą sięgać po dodatkowe źródła finansowania?

Prognozy demograficzne wskazują, że w nadchodzących dziesięcioleciach starzenie się ludności Unii Europejskiej będzie postępować coraz szybciej. Statystycy Eurostatu przewidują, że do 2050 r. udział osób 55+ w populacji osiągnie ponad 40 %, a jednocześnie o 13,5 % skurczy się liczba osób przed 55 rokiem życia. Proces starzenia się społeczeństwa odzwierciedlenie znajduje również na rynku pracy. Minęły czasy, gdy pracodawcy niechętnie zatrudniali osoby powyżej 50 roku życia. Wręcz przeciwnie – obecnie ich angaż może przynieść przedsiębiorcom wiele zalet.

Polski Ład 3.0, wzrost minimalnego wynagrodzenia, brak amortyzacji nieruchomości mieszkalnych, wzrost składek ZUS – to jedynie kilka ze zmian, jakie wprowadza ustawodawca na 2023 rok.

W Polsce emerytura jest bardzo niska, przez co wielu emerytów żyje na skraju ubóstwa. Jak można się łatwo domyślić, zarządzanie tak niskim budżetem domowym jest bardzo trudne, dlatego osoby starsze często zastanawiają się, jak dotrwać do pierwszego.

W Polsce emerytura zwykle nie przekracza kwoty 1600 zł. Skutek? Osoby starsze żyją na granicy ubóstwa: trzeba zapłacić za czynsz, jedzenie, leki. Ponieważ seniorów na nic nie stać, zostają też wykluczeni z życia społecznego. Uwagę na ten problem zwróciła akcja „Pokolenie 1600”.

Sytuacja obecnych, a tym bardziej przyszłych emerytów w Polsce nie jest kolorowa. Jednak jak przekonuje Dariusz Lewandowski z Domu Kredytowego Notus – Od narzekania na system emerytalny nie będziemy bogatsi.

Zadłużenie wśród emerytów rośnie z każdym rokiem. Obecnie dług w tej grupie wiekowej wynosi o ok. 10 mld, czyli więcej niż cały budżet NFZ na 2015 rok1. Osoby w wieku emerytalnym muszą szczególnie uważać na nieuczciwe praktyki mające miejsce na rynku, gdyż pożyczając nieracjonalnie pieniądze mogą zaszkodzić nie tylko sobie, ale i swojej rodzinie.

Osobom, które wykonywały pracę w szczególnych warunkach lub o szczególnym charakterze, jeszcze przed osiągnięciem powszechnego wieku emerytalnego przysługuje specjalne świadczenie pieniężne – emerytura pomostowa.

Osoby prowadzące działalność gospodarczą zwykle płacą najniższe składki ZUS. Aby zwiększyć świadczenia otrzymywane na emeryturze, mogą otworzyć indywidualne konto zabezpieczenia emerytalnego (IKZE). Co istotne, pozwoli ono również na obniżenie podatku dochodowego.

Oprócz waloryzacji rent i emerytur będzie jednorazowy dodatek. Bonus wyniesie maksymalnie 400 zł, ale najwięcej świadczeniobiorców otrzyma jedynie 50 zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.