Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zgodnie z definicją kary umownej – na mocy art. 483 § 1 kodeksu cywilnego – można zastrzec, że naprawienie szkody wynikłej z niewykonania lub nienależytego wykonania zobowiązania niepieniężnego nastąpi przez zapłatę określonej kwoty.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

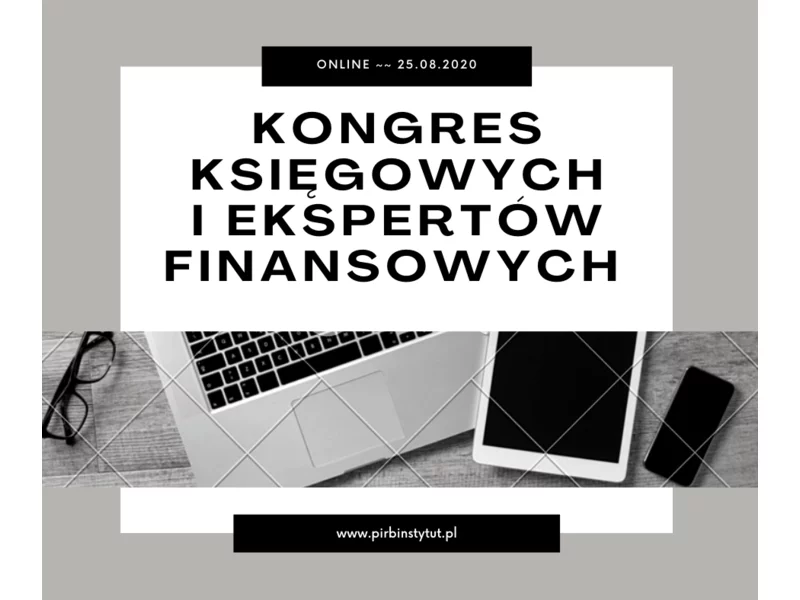

Kongres Księgowych i Ekspertów Finansowych to wydarzenie online mające na celu wymianę doświadczeń, budowanie relacji oraz przekazywanie wiedzy z zakresu usług księgowych i finansowych. W imieniu Polskiego Instytutu Rozwoju Biznesu zapraszam do udziału w Kongresie już 25 sierpnia 2020 r.

Duża konkurencyjność na rynku powoduje, że pozyskanie nowego klienta czy kontraktu to często walka wymagająca stosowania taktyk i ustępstw ze strony oferenta. W ferworze tych zmaga przedsiębiorcy często zapominają o właściwym zabezpieczeniu transakcji.

Jak wynika z danych KRD, łączne zadłużenie konsumentów-multidłużników, czyli osób, które mają zaległe zobowiązanie wobec co najmniej 3 wierzycieli, wynosi już 22,3 mld zł.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Najkorzystniejszą i najczęściej wybieraną przez właścicieli firm formą finansowania przedsiębiorstwa jest leasing. Jest to nic innego jak umowa oparta o Kodeks Postępowania Cywilnego zawarta pomiędzy leasingodawcą, a leasingobiorcą – firmie bądź osobie, której zostają przekazane prawa do określonej rzeczy na określony czas.

Gromadzone przez lata oszczędności warto zainwestować – w ten sposób możemy pomnożyć kapitał, który przeznaczymy następnie na dowolny cel albo potraktujemy jako zabezpieczenie na przyszłość.

Zewnętrzne źródła finansowania, m.in. w postaci kredytów, często są niezbędne, aby nie tylko zadbać o rozwój firmy, ale też, jak to miało miejsce np. w korona-kryzysie, by przetrwać na rynku w niesprzyjających warunkach. Z drugiej strony, pandemia, zwłaszcza w początkowych etapach, wpłynęła negatywnie na nastroje części przedsiębiorców, budząc obawy dotyczące korzystania z zewnętrznych form wsparcia biznesu.

Dom – nasze marzenie o „własnym kącie”, które nierzadko realizujemy na kredyt, to miejsce, w którym powinniśmy czuć się bezpiecznie.

Niewypłacalność dłużnika, będącego osobą fizyczną, zwykle odbija się na całej jego rodzinie. Często taka osoba, nie posiada majątku z którego można byłoby przeprowadzić skuteczną egzekucję. Dla wierzyciela oznacza to dodatkowe koszty kolejnych prób wyszukania majątku przez komornika.

W dniach 18-19.09.2023r. odbędzie się organizowany przez firmę MMC Polska warsztat online, dotyczący ochrony praw własności intelektualnej w przedsiębiorstwie. Wydarzenie skupi się na aspektach regulacyjnych dotyczących tej istotnej dla firm kwestii. Zapisy i informacje o agendzie znajdują się pod tym linkiem, a poniżej prezentujemy wycinek najistotniejszych regulacji, które w rozszerzonej formie poruszone zostaną przez prelegentów już we wrześniu.

Od 1 stycznia 2016 r. zmienia się prawo upadłościowe. Przedsiębiorca, którego firma zmierza nieubłaganie ku bankructwu, nie będzie musiał czekać na wyprzedanie całego jej majątku przez syndyka.

Zapraszamy Państwo na kolejną edycję specjalistycznych warsztatów w całości poświęconych aspektom rozliczania działalności i sprawozdawczości w branży ciepłowniczej. Wydarzenie odbędzie się 29 października 2019 roku w Warszawie. Szkolenie poprowadzi Artur Sadowski, Prezes, DSK Doradztwo Strategia Kapitał Sp. z o.o.

W I kwartale tego roku ogłoszono 2 054 upadłości konsumenckie, II kwartał zamknął się podobną liczbą, a tylko w ciągu lipca i sierpnia przybyło w naszym kraju 2 675 „bankrutów”[1].

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.