Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

Mimo atrakcyjnych cen mieszkań, coraz więcej lokali oddanych do użytku stoi pustych. Wpływa na to mała dostępność kredytów, wygaszany program „Rodzina na Swoim” i pogarszająca się koniunktura. Według prezesa Związku Firm Doradztwa Finansowego konieczne będzie wprowadzenie nowych mechanizmów, które uratują rynek mieszkaniowy od zapaści i pobudzą na nim popyt.

Kredyt na mieszkanie z rynku wtórnego jest najbardziej popularnym rodzajem kredytu.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

Szwajcarski Bank Narodowy (SNB) podjął decyzję o zaprzestaniu obrony kursu EUR/CHF na poziomie 1,20, co zaowocowało gwałtownym umocnieniem helweckiej waluty. Skutki tej decyzji odczuli także Polacy, którzy spłacają kredyty w szwajcarskiej walucie. Jednak mimo wielu zapowiedzi, przez rok sytuacja tych osób niewiele się zmieniła, a problem kredytów frankowych nie został w ogóle rozwiązany.

Senioralne długi nie są nowością. Przeciętna emerytura brutto kształtowała się w ubiegłym roku na poziomie 2082,47 zł (ok. 1727 netto). Oznacza to, że wielu emerytom nie wystarcza na podstawowe potrzeby. Z badania przeprowadzonego na zlecenie Funduszu Hipotecznego DOM wynika, że aż 60 proc. seniorów wydaje posiadane środki pieniężne na pokrycie wydatków bieżących (w tym czynszu, opłat mieszkaniowych, podstawowych zakupów).

Zdarzają się sytuacje, iż osoby w podeszłym wieku chcą „podzielić” zgromadzony majątek jeszcze za życia, by tym samym uniknąć ewentualnych sporów pomiędzy spadkobiercami.

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

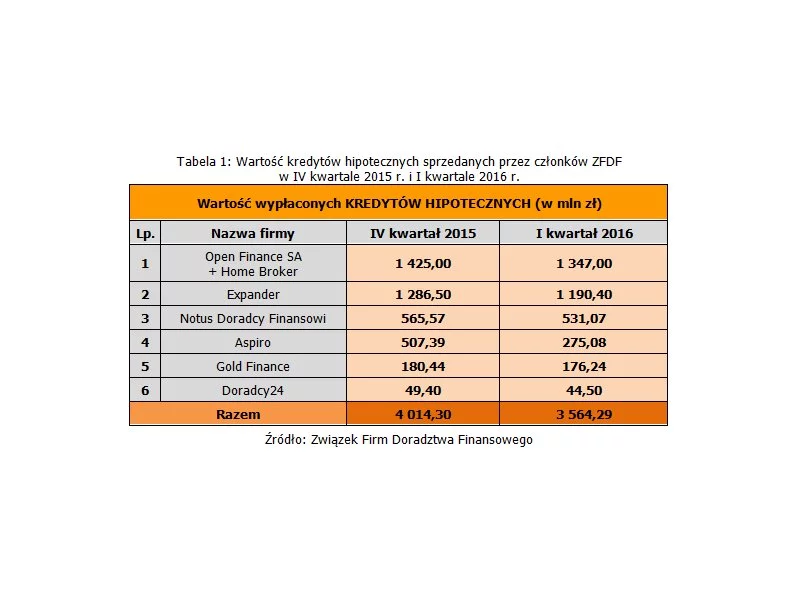

Pierwszy kwartał 2016 r. był intensywnym okresem pracy dla doradców zrzeszonych w Związku Firm Doradztwa Finansowego.

Na rynku deweloperskim coraz więcej osób poszukuje najtańszych mieszkań, a z rynku wtórnego częściej wybierane są lokale z wielkiej płyty

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na rekordowo niskim poziomie. W efekcie można się spodziewać nie tylko wzrostu aktywności kredytowej, ale także znacznego ożywienia na rynku nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.