Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O kredycie hipotecznym słyszeli (prawie) wszyscy – nawet te osoby, które nigdy nie starały się o środki na zakup własnych „czterech kątów”. Podwyżki stóp procentowych, wysoka inflacja, nowe zasady wyliczania zdolności kredytowej – te i inne wydarzenia sprawiły, że w ostatnich miesiącach o wspomnianym rodzaju finansowania było szczególnie głośno. Zupełnie inna sytuacja dotyczy pożyczki hipotecznej. Stosunkowo niewiele osób dokładanie zna ten produkt. Eksperci Związku Firm Pośrednictwa Finansowego (ZFPF) wyjaśniają, kiedy warto zdecydować się na pożyczkę hipoteczną, jakie są zasady jej udzielania i czy z kredytem hipotecznym wiąże ją tylko nazwa, czy zbieżności jest więcej.

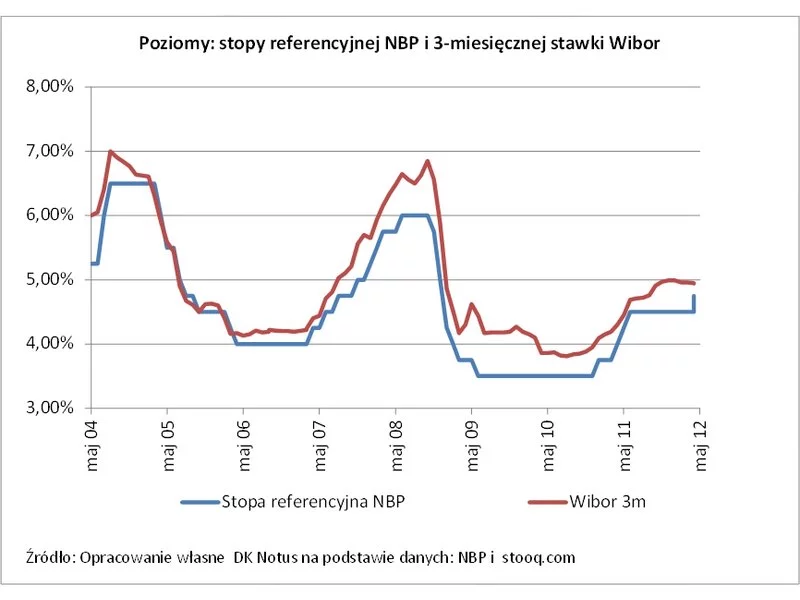

W 2020 r. Rada Polityki Pieniężnej aż trzykrotnie obniżała wysokość stóp procentowych, dzięki czemu nasza gospodarka miała lepiej poradzić sobie z negatywnymi skutkami pandemii Covid-19. W konsekwencji do rekordowo niskiego poziomu spadło oprocentowanie kredytów hipotecznych, co sprawiło, że stały się one wyjątkowo tanie, a zakup mieszkania na wynajem wyjątkowo opłacalną inwestycją i to mimo pandemii.

Niezależnie od tego czy podpiszemy umowę na dwa lata czy na trzydzieści, wspólnota mieszkaniowa może w każdej chwili podnieść stawkę czynszu za wynajmowany lokal użytkowy. Czy podwyższenie opłaty wymaga jednak wcześniejszych ustaleń z najemcą?

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Mniejsza dostępność kredytów hipotecznych przy równoczesnym pobudzaniu apetytu na mieszkania poprzez ustawę o gwarantowanym kredycie hipotecznym. Zdaniem ekspertów kredytowych Gold Finance te dwa zjawiska zdominują rok 2022.

Stało się. Na zakończonym dziś dwudniowym posiedzeniu Rada Polityki Pieniężnej podniosła poziom stóp procentowych NBP o 25 pkt bazowych.

Rada Polityki Pieniężnej wbrew opiom analityków na ostatnim posiedzeniu zdecydowała o pozostawieniu stóp procentowych na niezmienionym poziomie. RPP od obniżki stóp procentowych powstrzymała zbyt wysoka inflacja.

Osoby spłacające kredyty w złotych płacą raty o prawie 25% niższe niż przed rokiem, a wszystko za sprawą Rady Polityki Pieniężnej (RPP), która po raz ósmy obniżyła stopy procentowe.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

Przedstawione dziś przez GUS dane o lipcowej inflacji, która to okazała się być niższą zarówno od tej oczekiwanej, jak i od tej zanotowanej w czerwcu są pozytywne z punktu widzenia zadłużonych w naszej walucie, w tym z racji skali przede wszystkim tych spłacających raty kredytów mieszkaniowych.

Rada Polityki Pieniężnej postanowiła w lutym ponownie utrzymać stopy procentowe NBP na niezmienionym poziomie, co w pełni pokryło się z szerokimi oczekiwanymi rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.