Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Długi Polaków maleją? Tak wynika z najnowszych danych BIG InfoMonitor. W 2021 r. ubyło 9 mld zł zaległych zobowiązań i ponad 143 tys. niesolidnych dłużników. Nie zmienia to jednak faktu, że suma kredytów, pożyczek, rachunków nieopłacanych na czas nadal robi wrażenie – wynosi 72,5 mld zł ! Kolejna również – 2,66 mln zł konsumentów w naszym kraju ma problem z terminowanym dokonywaniem płatności.

Konsolidacja danych spółek może być czasochłonna, często więc realizowana jest przy okazji łączenia lub przejmowania spółek, wykorzystywana w cyklicznych czynnościach sprawozdawczych lub na potrzeby podatkowe.

Miliony ludzi zarządzają swoimi codziennymi finansami za pomocą kart kredytowych.

Długi w bankach, zaległości względem telekomów i…. firm ubezpieczeniowych. Długi ubezpieczeniowe znajdują się na niechlubnej liście TOP 3 wszystkich wierzytelności obsługiwanych przez Intrum, lidera rynku windykacji. Według danych z Krajowego Rejestru Długów, dłużnicy są winni towarzystwom ubezpieczeniowym ponad 402 mln zł (w ciągu roku kwota ta wzrosła o 20 mln zł!), z czego konsumenci blisko 181,5 mln zł!. Mowa o ponad 166 tys. Polaków, którzy nie płacą ubezpieczycielom na czas[3]. Realnie to zadłużenie jest jeszcze większe, ponieważ część zaległości, te wynoszące mniej niż 200 zł, nie zostają wpisywane do KRD.

Widoczny od wielu lat stopniowy wzrost kwoty niespłacanych zobowiązań finansowych Polaków powoli urasta do rangi poważnego problemu społecznego.

Dla komornika liczy się odzyskanie długu za wszelką cenę. Komornik może stanąć na naszej drodze za brak opłacania mandatu na czas. Egzekucja komornicza polega na zajęciu nieruchomości dłużnika. Komornik i windykator to w sumie jedna osoba. Niestety, te i wiele innych mitów na temat komorników nadal funkcjonuje w naszym społeczeństwie.

Jak wynika z danych KRD, łączne zadłużenie konsumentów-multidłużników, czyli osób, które mają zaległe zobowiązanie wobec co najmniej 3 wierzycieli, wynosi już 22,3 mld zł.

Życie studenta poza rodzinnym domem nie należy do najtańszych. Wysokie koszty zakwaterowania w akademiku lub wynajmu mieszkania, biletów komunikacyjnych, pomocy naukowych czy wyżywienia w niektórych przypadkach mogą przekreślić marzenia o zdobyciu wyższego wykształcenia.

Liczba niespłaconych zobowiązań, które trafiają do egzekucji komorniczej rośnie w bardzo szybkim tempie: według danych Krajowej Rady Komorniczej, w 2021 r. prowadzonych było aż 7,9 mln spraw egzekucyjnych (!), czyli 66 proc. więcej niż zaledwie rok wcześniej .

W ostatnich tygodniach trudno było znaleźć osobę, która spodziewałaby się decyzji Rady Polityki Pieniężnej o obniżce stóp procentowych w Polsce. Dzisiaj Rada dokonała kolejnej już podwyżki stóp o 0,75%. Jest to 3 podwyżka w tym roku i 6 w ciągu ostatnich 6 miesięcy. Jeszcze miesiąc temu wartość WIBOR’u 3M była na poziomie 3,13% a dzisiaj (stan na 08.03.2022) już widzimy poziom 3,81%. Odpowiednio dla stawki WIBOR’u 6M wzrost mamy z poziomu 3,63% do 4,23%.

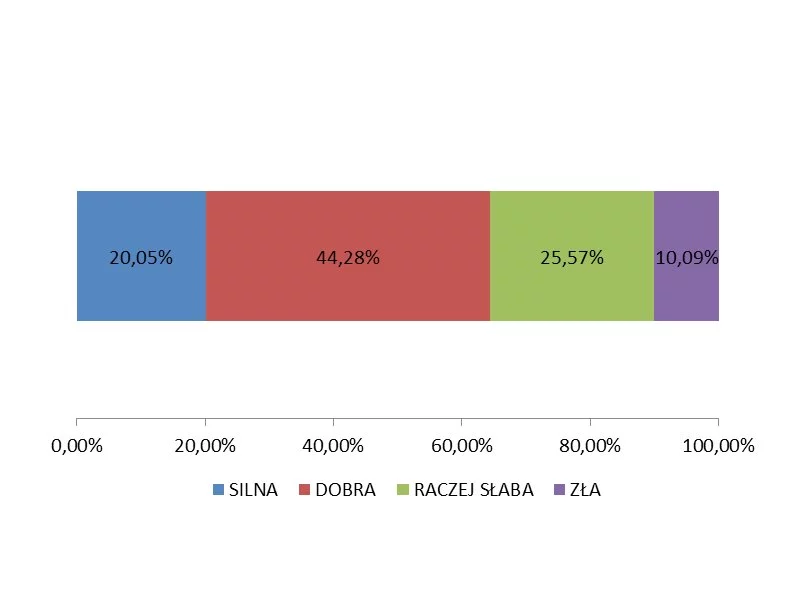

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Pojęcie konsolidacji najczęściej kojarzy się z aspektem zarządzania finansami w strukturze wielofirmowej, często grupach kapitałowych. Dotyczy zatem zagadnienia, którego właścicielem są działy finansowe.

Na nudę na rynku wierzytelności nie można narzekać, zeszły rok upłynął pod znakiem przejąć i napływu zagranicznego kapitału, w obecnym roku można spodziewać się krótkiej dogrywki i dokończenia procesu konsolidacji.

Pomimo wczorajszego odbicia na rynku towarowym (indeks Reuters/Jefferies CRB wzrósł o 0,66%) będącego pokłosiem podwyższenia prognoz dla niego przez bank Goldman Sachs oraz zwiększenia zarówno przez tą instytucję, jak i przez bank Morgan Stanley ceny docelowej dla ropy Brent, wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się jedynie 0,26% zwyżką indeksu MSCI AC World. W Europie zakończyliśmy dzień na lekkim 0,22% plusie (STOXX Europe 600), podobnie zresztą jak na GPW (WIG +0,36%, WIG20 +0,26% do 2824,01 pkt), ale już za oceanem ceny walorów spółek spadły średnio o 0,08% (S&P500).

Utrata bliskiej nam osoby jest trudnym i przykrym doświadczeniem. Jednym z wyzwań organizacyjnych przed jakimi zdarza nam się wtedy stanąć, są formalności związane ze spadkiem. Sprawa może wydać się prosta, gdy w grę wchodzi odziedziczenie majątku bez żadnych zobowiązań. Ale co, gdy krewny pozostawił zadłużenie? Czy w takiej sytuacji należy wyłącznie odrzucić spadek? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam Finanse” od Intrum. Wyjaśniamy, w jakich sytuacjach przyjęcie spadku może być słusznym rozwiązaniem, a także podpowiadamy, co warto w tym zakresie zrobić i o co zadbać, by nie popaść w ewentualne problemy finansowe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.