Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2023 roku miesięczny rachunek za prąd dla gospodarstwa domowego zużywającego 2000 kWh rocznie w taryfie G11 to koszt około 164 zł. W porównaniu z poprzednim rokiem jest to aż 24% wzrost. Co więcej, analitycy prognozują, że w 2024 roku będziemy musieli liczyć się ze znaczącą podwyżką opłat za prąd. Jak już teraz przygotować swój domowy budżet na te wydatki, a przy tym ograniczyć bieżące koszty? W kolejnym materiale Intrum z cyklu „Ogarniam Finanse” podpowiadamy, jak skutecznie zminimalizować wydatki energię oraz ogrzewanie. A okazuje się, że rozwiązań mamy całkiem sporo.

W II kwartale 2023 r. upadłość konsumencką ogłosiło 5,2 tys. osób, czyli niewiele mniej niż w rekordowym I kwartale (5,3 tys.)[1]. Są one winne wierzycielom 147,4 mln zł[2]. Wedle szacunków do końca roku liczba upadłości może przekroczyć 20 tys.[3]! Blisko połowa (48%) bankrutów widniała w bazach Krajowego Rejestru Długów na dwa lata przed upadłością!

Na początku kwietnia br. Rada Polityki Pieniężnej podniosła stopy procentowe, dzięki czemu stopa referencyjna NBP osiągnęła poziom 4,5%. Dla kredytobiorców oznacza to kolejne podwyżki rat kredytowych. Według szacunków, w porównaniu do zeszłego roku, około 21% klientów straciło zdolność kredytową[1]. Jak chronić się przed rosnącymi ratami i co można zrobić, aby je obniżyć? Ekspertki kredytowe Lendi przygotowały zbiór porad, który powinien pomóc kredytobiorcom.

„Nie mogę spłacić długu, bo się rozwodzę”, „Nie oddam pieniędzy, bo buduję dom”, „Nie zapłaciłem, bo wierzyciel mnie zdenerwował” – wachlarz wymówek przedsiębiorców, którzy unikają uregulowania długów wobec kontrahentów, jest szeroki. Mierzą się z nimi na co dzień negocjatorzy firmy windykacyjnej Kaczmarski Inkasso, którzy odzyskują należności dla przedsiębiorstw. Czekanie aż dłużnik sam zapłaci, kończy się bowiem zazwyczaj niczym.

Podatek cukrowy, inaczej nazywany podatkiem od cukru lub opłatą cukrową jest to nowa danina, która dotyczy określonej grup produktów.

Z odroczonych płatności, z ang. BNPL, czyli buy now, pay later – „kup teraz, zapłać później”, korzysta coraz więcej konsumentów w Polsce. Blisko 90% z nas wie, o co chodzi w tym rozwiązaniu. Nic dziwnego, to wygodna forma dokonywania płatności za zakupy.

Zobowiązania finansowe towarzyszą niemal każdemu z nas. Niekiedy zdarza się, że kredyty, pożyczki krótkoterminowe czy inne rodzaje zadłużenia pojawiają się jednocześnie w tym samym czasie.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

Tegoroczny raport Intrum, ”European Consumer Payment Report”, które tradycyjnie daje wgląd w zachowanie płatnicze i zdolność do zarządzania budżetem domowym konsumentów w 24 krajach w Europie, także w Polsce, pokazuje również, jak wygląda sytuacja finansowa Polaków w drugim roku funkcjonowania w pandemicznej rzeczywistości.

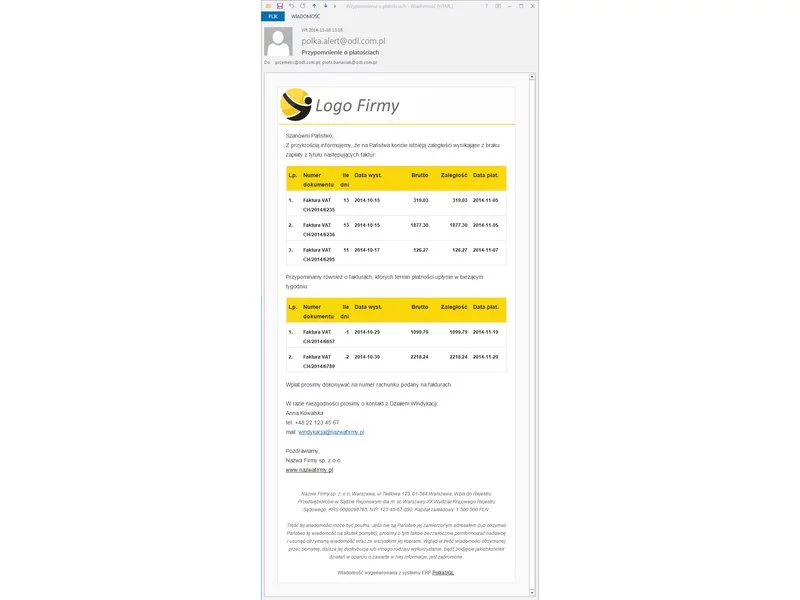

W styczniu 2016 roku wprowadziliśmy na rynek nowy moduł naszego systemu ERP ODL – Moduł AutoWindykacji. Działa on na zasadzie automatycznych powiadomień email, wysyłanych do klientów z informacją o przeterminowanych płatnościach.

Dzięki rozwojowi medycy i techniki żyjemy coraz dłużej. Ma to wpływ na demografię – Europa bardzo szybko się starzeje, a Polska nie jest w tym przypadku wyjątkiem.

Podwójna weryfikacja transakcji, mniejsza odpowiedzialność klienta za nieautoryzowane płatności i tzw. otwarta bankowość, to tylko niektóre ze zmian dotyczące płatności kartą czy telefonem, które zostały wprowadzone we wrześniu ubiegłego roku, wraz z obowiązywaniem unijnej dyrektywy dotyczącej usług płatniczych.

Nowy projekt tzw. ustawy frankowej zakłada rekompensatę dla kredytobiorców z tytułu tzw. spreadów walutowych. Propozycja Kancelarii Prezydenta zwrotu nienależnie pobranych spreadów dotyczy nie tylko „frankowiczów”, ale wszystkich pożyczek i kredytów indeksowanych lub denominowanych w walutach obcych.

Istnieje niewiele zawodów, wokół których narosło aż tak wiele mitów, jak w przypadku profesji komornika. Niestety, przede wszystkim uderzają one w same osoby zadłużone, które unikając komornika, pogarszają swoją sytuację finansową. Komornik może pojawić się na naszej drodze, jeżeli przez dłuższy czas będziemy zwlekać ze spłatą zaległego długu i nasza sprawa zostanie oddana w ręce sądu – to fakt.

Od 26 kwietnia 2023 roku obowiązują znaczące zmiany przepisów w Kodeksie pracy. Mają one na celu implementację unijnej dyrektywy work-life balance, która jest zbiorem rozporządzeń dotyczących różnych aspektów życia. Celem zmian jest zapewnienie bardziej korzystnych rozwiązań prawnych i równowagi między życiem zawodowym, a prywatnym rodziców i opiekunów. Poniżej przedstawiamy listę najważniejszych zmian.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.