Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W piątek nastroje na polskim rynku finansowym uległy pogorszeniu, choć jeszcze w czwartek były one wyśmienite. Główny indeks warszawskiego pakietu zakończył dzisiejszą sesję na 0,03% minusie, zniżkując do poziomu 2166,38 pkt, a o godz. 17:30 złoty tracił na wartości: 0,40% wobec euro (kurs EUR/PLN 4,4196) i 1,70% wobec dolara (kurs USD/PLN 3,4875).

Pierwsza część czwartkowego handlu na europejskim rynku przebiegła pod hasłem wyraźnego wzrostu cen wspólnej waluty i akcji notowanych na Starym Kontynencie

Pierwsza część poniedziałkowej sesji na rynkach finansowych Starego Kontynentu przebiegła w nienajgorszej atmosferze.

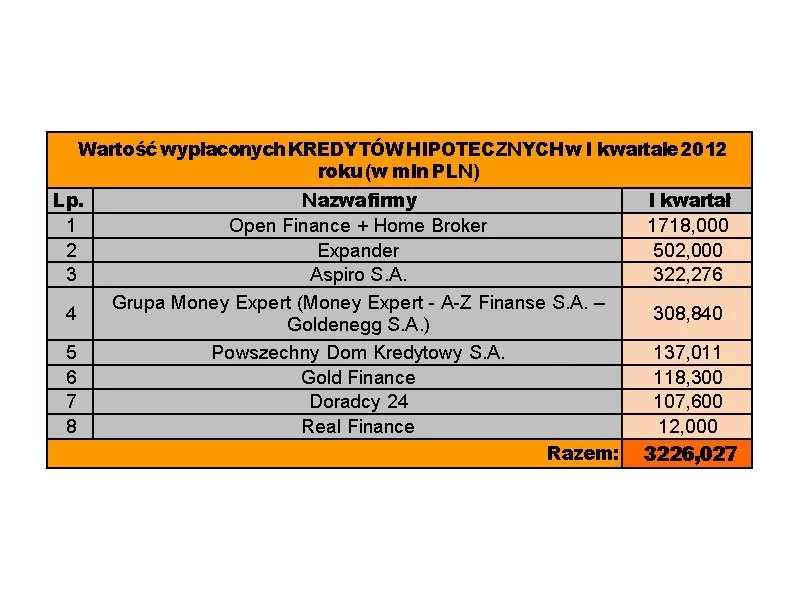

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Pomimo wczorajszego, najsilniejszego od 11 marca trzęsienia ziemi w Japonii, którego siła wyniosła 7,4 stopnia w skali Richtera, dziś rynki w regionie Azji i Pacyfiku, w tym w szczególności w Japonii, nie tylko nie spadły, a wręcz zanotowały wyraźny wzrost. Co prawda w wyniku tego wtórnego wstrząsu zginęło co najmniej 3 osoby, a ponad 140 zostało rannych, ale jak się okazało kataklizm ten nie wpłynął negatywnie na mocno uszkodzone przed miesiącem elektrownie atomowe w prefekturze Fukushima. Czwartkowe trzęsienie wywołało z kolei wyciek wody w elektrowni w Onagawie, ale nie doprowadził on do zwiększonego poziomu radiacji na zewnątrz tej siłowni.

Pierwsza w tym tygodniu sesja ubiega na warszawskim rynku akcyjnym w bardzo spokojnej atmosferze i przy mikroskopijnych tylko obrotach. W poniedziałek niewiele dzieje się także na rozwiniętych parkietach europejskich, a i sesja za oceanem rozpoczęła się od kosmetycznych tylko zmian.

Z wyników zebranych przez Związek Firm Doradztwa Finansowego (ZFDF) wynika, że popyt na produkty hipoteczne i inwestycyjne jest wciąż bardzo wysoki.

Trwa program edukacyjny BPC. Przedsiębiorcy sektora MSP mogą bezpłatnie uczestniczyć w prezentacjach systemów wspierających zarządzanie cały przedsiębiorstwem oraz obszarem produkcyjnym.

Po środowym silnym wzroście cen akcji na GPW oraz równie istotnym wzmocnieniu naszej waluty, w tym przede wszystkim do dolara, dziś polskie aktywa znalazły się pod wyraźną presją spadkową. Dane, które napłynęły w czwartek z Chin rozczarowały inwestorów, a niepokój uczestników globalnych rynków finansowych wzbudziły też wyrażone dziś przez Europejski Bank Centralny i szefa Deutsche Banku opinie, sumarycznie doprowadzając do zwiększenia awersji do ryzyka na świecie widocznego chociażby poprzez pryzmat przeceny euro względem dolara i spadków na parkietach Starego Kontynentu.

Środa była drugim dniem spadku cen akcji na warszawskiej giełdzie, tym razem jednak już bardzo wyraźnych, a nie tylko kosmetycznych jak dzień wcześniej, kiedy to indeksy WIG i WIG20 zniżkowały odpowiednio o: 0,06% i 0,10%.

Po środowym zamknięciu sesji na GPW praktycznie na zero (WIG – 0,02%), w czwartek warszawski parkiet jak na razie znów stoi w miejscu i zachowuje się tym samym gorzej od swoich zachodnich i zaoceanicznych odpowiedników.

Po trzydniowym wzroście na GPW, w trakcie którego to ceny akcji na szerokim rynku poszły w górę o blisko 2,5%, dziś na warszawskim parkiecie znów przewagę objął obóz niedźwiedzi.

Pierwsza część czwartkowej sesji upływała na warszawskiej giełdzie w dość niepewnej atmosferze.

Choć wtorkowa sesja na globalnych rynkach akcyjnych zakończyła się wzrostami - indeks MSCI AC World zwyżkował o 0,84% - to wcale nie oznacza to tego, że atmosfera na nich uległa jakiejkolwiek poprawie. Inwestorzy nadal są bardzo, ale to bardzo niespokojni, nerwowość na parkietach sięga zenitu, a w takich warunkach wczorajszy ruch do góry należy rozpatrywać jedynie w kategorii lekkiej korekty w trendzie spadkowy.

W piątek o godz. 14:30 napłynęły niezwykle wyczekiwane przez rynki finansowe na całym świecie dane z amerykańskiego rynku pracy za sierpień, okazując się być wyraźnie gorszymi od spodziewanych. Według danych Departamentu Pracy Stanów Zjednoczonych, w ostatnim miesiącu liczba nowych miejsc pracy w sektorze pozarolniczym USA nie uległa zmianie, choć oficjalne prognozy wskazywały na to, że wzrośnie ona od 68 do 75 tys., a te nieoficjalnie – wybudowane po wczorajszej publikacji subindeksu zatrudnia indeksu ISM - wskazywały na jej niższą, nawet kilkukrotnie, ale jednak zwyżkę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.