Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Poduszka finansowa, jaką możemy zbudować regularnie oszczędzając, daje nam bezpieczeństwo w nieprzewidzianych, „awaryjnych” sytuacjach.

Według raportu Intrum European Consumer Payment, 11 proc. polskich konsumentów ma trudności ze spłatą zobowiązań. Za finansowe wyzwania odpowiadają przede wszystkim wysokie koszty życia, na które wskazuje 54 proc. osób. Duże znaczenie mają także nieoczekiwane wydatki (42 proc. odpowiedzi) oraz stagnacja wynagrodzeń (25 proc.). Jednak, wbrew ogólnemu przekonaniu, trudności w spłacie zobowiązań nie zawsze są powiązane z niską płacą - część osób zarabiających znacznie powyżej średniej krajowej również ma problemy z regulowaniem płatności na czas. Dlaczego tak się dzieje? Odpowiedź na to pytanie przynosi Money Management Index.

Sztuczna inteligencja budzi wiele emocji. Gorące dyskusje, także w księgowości, wywołuje zwłaszcza jej potencjalny wpływ na poziom zatrudnienia w firmach. Czy faktycznie księgowi powinni obawiać się utraty pracy z powodu postępującej automatyzacji i rosnącej roli sztucznej inteligencji?

Dynamiczny rozwój sztucznej inteligencji (AI) ma bardzo duży wpływ również na księgowość. Automatyzacja procesów finansowych staje się nieodzownym elementem zarówno w biurach księgowych, jak i w samych firmach będących ich klientami, niezależnie od wielkości. Dzięki AI możliwe stało się nie tylko zautomatyzowanie rutynowych zadań, ale również wsparcie księgowych w bardziej zaawansowanych analizach, redukcja błędów oraz optymalizacja kosztów operacyjnych.

Kiedy przychodzi czas na większe wydatki – zakup lub remont mieszkania, nabycie auta czy wakacje marzeń – wielu Polaków staje przed decyzją o zaciągnięciu kredytu. Potwierdzają to dane BIG Info Monitor – w I kwartale 2024 roku zadłużonych było 2,6 mln Polaków na całkowitą łączną kwotę ponad 86 mld zł.

Polskie mikrofirmy i małe firmy są coraz mniej zainteresowane dofinansowaniem z Unii Europejskiej.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

Każda firma, niezależnie od swojej wielkości, musi prowadzić ewidencję finansową. Jednak sposób prowadzenia księgowości różni się w zależności od skali działalności, formy prawnej czy obrotów. Dla mniejszych przedsiębiorstw często wystarczająca jest księgowość uproszczona, która obejmuje jedynie podstawowe aspekty finansowe, takie jak ewidencję przychodów, kosztów i podatków. W większych firmach sytuacja wygląda zupełnie inaczej – pełna księgowość staje się koniecznością. Dlaczego? Co sprawia, że większe firmy nie mogą polegać na uproszczonej ewidencji? Przyjrzyjmy się temu bliżej.

W obliczu ciągle zmieniającego się krajobrazu gospodarczego, polskie firmy wykazują się zdolnością do adaptacji. Analiza danych z ostatnich lat pokazuje, że firmy coraz śmielej patrzą w przyszłość – 36% z nich ocenia swoją organizację jako silniejszą niż przed rokiem, a niemal 1/3 zanotowała wzrost przychodów na poziomie wyższym, niż zakładany. Czy jest to zatem powód do świętowania? Nie do końca. W dalszym ciągu dają się we znaki skutki pandemii COVID-19, po której polscy i europejscy przedsiębiorcy jeszcze się podnoszą. Zdaniem 43% firm konieczne są cięcia budżetowe, a prawie co 4 chce zwiększyć zakres operacji sprzedażowych, w poszukiwaniu większych przychodów. Raport Intrum EPR 2024 pozwala spojrzeć na obecny stan polskiego i europejskiego biznesu, rysując obraz gospodarki, która, mimo przeciwności, ma szansę na wyjście z niekorzystnego położenia.

Finansowanie bankowe jest najbardziej popularną i dostępną formą finansowania nieruchomości komercyjnych w Polsce. Ze względu na pandemię oraz spowolnienie gospodarcze, przykręcono kurek z kredytami. Największe trudności z pozyskaniem środków mają nieruchomości hotelowe i handlowe. Banki nadal pozostają otwarte na finansowanie inwestycji magazynowych, biurowych oraz mieszkaniowych, ale możliwe do uzyskania parametry są bardziej konserwatywne. Eksperci CBRE wskazują, że dla inwestorów może być to impuls do szukania alternatywnych sposobów finansowania, których dostępność w Polsce jest nadal ograniczona. Aktualna sytuacja pokazuje jednak, że uzależnienie od jednej formy i brak dywersyfikacji źródeł finansowania nieruchomości komercyjnych jest problemem.

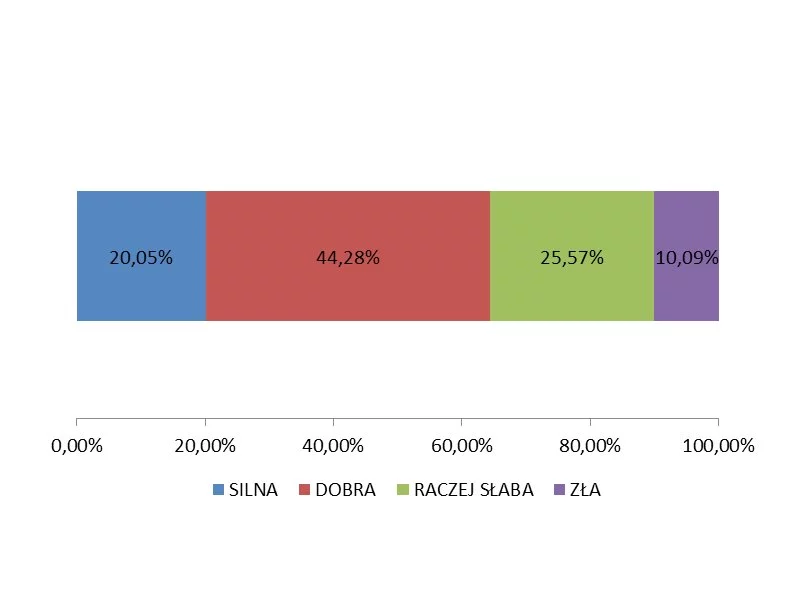

W polskich firmach w bardzo złej kondycji finansowej zatrudnionych jest ponad 960 tys. pracowników.

Cele właścicieli firm nie ograniczają się jedynie do utrzymania przy życiu ich biznesu, ale wzmacniania własnej pozycji na rynku.

Jak wynika z raportu European Consumer Payment Report 2019, Polska zajmuje jedno z ostatnich miejsc w rankingu, jakim jest Barometr Dobrobytu Finansowego Intrum.

Portfel MSP to nie tylko należności, ale i zobowiązania. Jest szansa na poprawę dostępu do kredytów dla małych i średnich przedsiębiorstw. Rozwija się faktoring, a wraz z nim oczekiwania przedsiębiorców względem banków i faktorów.

Zapraszamy do udziału w cyklu szkoleń organizowanych w ramach: AKADEMII FINANSOWEJ DLA NIEFINANSISTÓW! WARSZAWA, GOLDEN FLOOR, AL. JANA PAWŁA 27

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.