Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wtorkowa sesja na GPW była już drugą z kolei z niewielkimi tylko obrotami, co ponownie w dużej mierze spowodowane zostało brakiem obecności na warszawskim parkiecie świętujących londyńskich inwestorów.

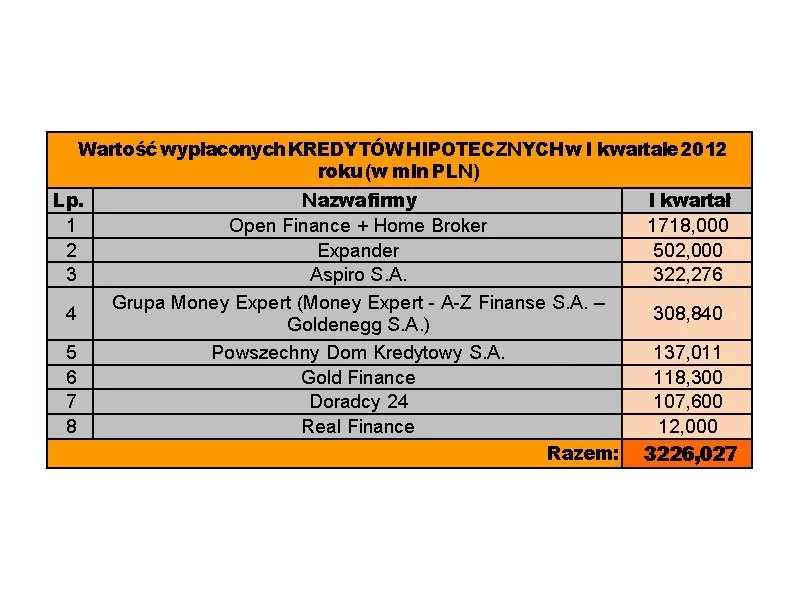

Związek Firm Doradztwa Finansowego (ZFDF) prezentuje wyniki sprzedażowe, jakie osiągnęły firmy zrzeszone w organizacji w I kwartale 2012 r.

Późno poniedziałkowa decyzja agencji ratingowej Moody’s Investors Service dotycząca obniżenia ratingów dla sześciu z krajów Eurolandu (Hiszpania, Portugalia, Włochy, Malta, Słowacja i Słowenia) oraz zredukowania do poziomu negatywnego perspektyw tego typu oceny dla trzech innych państw strefy euro dysponujących obecnie najwyższą notą AAA (Francja, Wielka Brytania i Austria) nie mogła pozostać bez wpływu na globalny rynek finansowy.

Niedzielny komunikat państw grupy G20 popsuł nieco nastroje na światowych rynkach finansowych, w tym także na polskim.

Piątkowa sesja na GPW upływa pod hasłem wyraźnego wzrostu głównych indeksów.

Poniedziałkowa sesja zakończyła się solidnym wzrostem głównych indeksów warszawskiej giełdy. WIG poszedł w górę o 1,01%, a WIG20 zwyżkował o 1,20%.

Przedstawione dziś finalne dane dotyczące styczniowej aktywności sektora wytwórczego: Chin, Indii, Niemiec, Francji, Włoch, a także całego już Eurolandu oraz Wielkiej Brytanii, pokazały jej poprawę w stosunku do grudnia.

Środowa sesja na globalnym rynku akcyjnym była już szóstą spadkową z rzędu. W jej trakcie ogólnoświatowy indeks MSCI AC World zniżkował o 0,76%, a w ciągu dnia wszedł nawet chwilowo w fazę klasycznej technicznej korekty docierając do poziomów niższych o ponad 10% w stosunku do swoich blisko 3-letnich maksimów osiągniętych w dniu 5 maja br.

Począwszy od końca pierwszego kwartału ubiegłego roku, oprocentowanie europejskiej waluty idzie w górę. O ile jeszcze 31 marca 2010 r., 3-miesięczna stawka Euribor wynosiła 0,634%, tak po równo roku była już równa 1,239%, a dziś sięgnęła poziomu 1,428% - najwyższego od 9 kwietnia 2009 r.

Dziś, pół godziny przed południem okazało się, że w ramach drugiej rudy operacji płynnościowej Europejski Bank Centralny pożyczył bankom komercyjnym na okres 36-miesięcy kwotę w wysokości 529,5 mld euro.

Otwarcie nowego tygodnia handlu na globalnych rynkach akcyjnych było bardzo nieudane, no ale trudno było też oczekiwać tego, żeby inwestorzy przystąpili do zakupów walorów spółek na światowych parkietach, po tym jak w piątek agencja ratingowa Standard and Poor’s zdecydowała się na obniżenie długoterminowego ratingu USA z najwyższego poziomu AAA do AA+, czyli na krok, który jeszcze do niedawana wydawał się zupełnie nieprawdopodobny dla zdecydowanej większości analityków i ekonomistów, w tym także dla nas.

W oczekiwaniu na: zaplanowane na późny wieczór głosowanie w greckim parlamencie nad wotum zaufania dla rządu Jeorjosa Papandreou, popołudniową publikację głównych danych z amerykańskiego rynku pracy za październik oraz komunikat po szczycie G20, zmiany na światowych rynkach finansowych, w tym także na polskim, nie są w piątek zbyt duże.

Przedstawione dziś dane dotyczące marcowej aktywności sektora przemysłowego Chin, Niemiec, Stanów Zjednoczonych i Polski okazały się być nieco lepsze niż sądzono, a te dotyczące Eurolandu pokryły się ze średnią prognoz.

Środowa sesja nie przynosi większych zmian na warszawskim parkiecie. Po południu główne indeksy GPW, czyli WIG i WIG20 handlowane są na minusie, ale jedynie minimalnym.

Czwartkowa sesja jest już drugą wzrostową na światowych rynkach finansowych, w tym także na polskim.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.